À Vrai Lire N°33 Septembre 2022 / Numéro Spécial

L'Édito

Viticulture

Élevage

Lait : les premiers producteurs ne sont pas les premiers exportateurs (et inversement)

Viande bovine : le marché mondial concerne 12 % de la production

Grandes Cultures

Actualité

Agroalimentaire : l’UE à 27 dégage le deuxième excédent mondial

Les prix agricoles à la production augmentent de 29 % en 12 mois

De bons résultats pour l’agriculture en 2021

Recensement 2020 : il y a agriculteur et agriculteur

Droit et Gestion

La guerre en Ukraine a bon dos

07/09/2022

L'Édito

L’année 2022 restera une date mémorable dans l’histoire. Elle marque le retour de la guerre en Europe avec l’invasion de l’Ukraine et la confirmation du changement climatique avec des records de température pendant l’été. Ces deux évènements nous ont paru si importants que nous avons décidé de vous proposer un numéro spécial avec des points de repères qui permettent de prendre un peu de recul. Rien n’est plus difficile que d’adopter une nouvelle stratégie et pourtant Edgar Pisani avait l’habitude de dire que « c’était quand une politique avait réussi qu’il fallait oser en changer ».

Ce n’est pas le chemin qui est proposé actuellement. La PAC a été réformée en 1992 après la chute du Mur de Berlin au moment où l’on espérait une mondialisation heureuse, source d’abondance universelle. Elle permettait d’offrir aux industries agroalimentaires et aux consommateurs européens les produits agricoles au meilleur prix avec des compensations sous forme d’aides directes aux agriculteurs. Malgré une division par deux du nombre d’agriculteurs, ces aides sont toujours indispensables pour assurer un revenu décent. Mais surtout, cette année, l’ouverture sur les marchés mondiaux nous contraint, alors que nous sommes largement autosuffisants en céréales, à payer ces céréales au même tarif que les pays les plus déficitaires dans le monde.

Pour éviter cet inconvénient, il aurait fallu disposer, comme pour l’énergie, de stocks publics suffisants pour casser la spéculation. Mais cette pratique est interdite par l’OMC. Le seul problème est que cette instance internationale ne peut interdire aussi les guerres ! Lors de la dernière réunion interministérielle de juin dernier, la France qui présidait la Commission européenne, s’est opposée au rétablissement de ces stocks. C’est bien dommage car la hausse des prix des produits agricoles contribue à la relance de l’inflation pourtant si risquée pour la survie de l’Euro.

Quant au changement climatique, force est de constater qu’il va plus vite qu’on ne le craignait. Or, nous ne disposons pas de tous les outils nécessaires car ils supposent des changements culturels difficiles à effectuer en quelques années. Ceci étant, le doublement des prix de l’énergie, voire le rationnement, peuvent obliger à faire des reconversions rapides si elles sont accompagnées des décisions politiques adéquates. Les agriculteurs ont souvent montré dans le passé une capacité d’adaptation hors de commun. Le pire n’est jamais certain.

À Vrai Lire N°33 Septembre 2022 / Numéro Spécial

Viticulture : telle le Phoenix !

02/09/2022

Viticulture

La renaissance est notamment venue de la valorisation du terroir d’origine très bien valorisé à l’exportation.

Développée sur la terre à la fois par les armées romaines et par les exigences de la religion chrétienne de disposer de vin pour les cérémonies, la culture du vin s’est largement répandue dans de nombreuses régions. Appréciée aussi par les Cours princières, cette boisson y a conquis des lettres de noblesse. Les Rois de France appréciaient le Bourgogne souvent en mono-cépages et les rois d’Angleterre lorgnaient sur les Bordeaux, qui savaient réaliser des assemblages sublimes de cépages.

Le secteur viticole a été ravagé à la fin du 19ème siècle par le phylloxera et la crise de surproduction qui s’en est suivie quand on a replanté des portes greffes américains insensibles à ce ravageur. Avant la crise de 1929, les producteurs ont été victimes d’une catastrophe récurrente en agriculture, l’abondance sans débouchés suffisants qui entraîne une chute des prix catastrophique.

La renaissance est venue de la valorisation du terroir d’origine, une culture tellement contraire à la culture paysanne de la pénurie récurrente des produits alimentaires dans l’histoire. C’est contraire aussi à la doctrine libérale qui magnifie la concurrence et se méfie des ententes. Le sursaut est venu aussi de la décolonisation qui a vu la diminution progressive des importations de vins des colonies en particulier de celles d’Afrique du Nord.

La qualité plutôt que la quantité

Voilà un secteur de l’agriculture française qui n’a connu aucun développement en volume de sa production depuis la deuxième guerre mondiale et qui a pourtant doublé sa part de la valeur ajoutée totale grâce à une « montée en gamme » : sur une récolte moyenne de 45 millions d’hectolitres (Mhl), il ne reste plus que 3 Mhl de vins sans indications géographiques.

Le secteur viticole connaît un succès grandissant à l’export avec un excédent de plus de 12 milliards € en 2021. On ne compte pourtant pas les avis d’experts qui avaient prédit le déclin de le viticulture française si on ne proposait pas de grandes quantités de produits homogènes à bas prix valorisées par les puissantes maisons de négoce.

Loin d’être un handicap, les centaines d’appellations françaises d’origine ont été un atout. En 2021, le prix moyen à l’export des vins français a dépassé les 8 € par litre alors que nous importons d’Espagne des vins à 39 centimes €/litre pour les embouteiller et les réexporter. Qui aurait parié, il y vingt ans, que le déficit des échanges extérieurs du secteur automobile, autrefois fleuron de l’industrie française, connaîtrait un déficit de 20 mds€ qui pourrait être en partie payé par nos exportations des produits de la vigne ?

ICI Note de conjoncture de FranceAgrimer

Revenir au sommaireÀ Vrai Lire N°33 Septembre 2022 / Numéro Spécial

Lait : les premiers producteurs ne sont pas les premiers exportateurs (et inversement)

07/09/2022

Élevage

Sur le marché mondial des produits laitiers, les chiffres cachent des réalités souvent ignorées des commentaires conjoncturels.

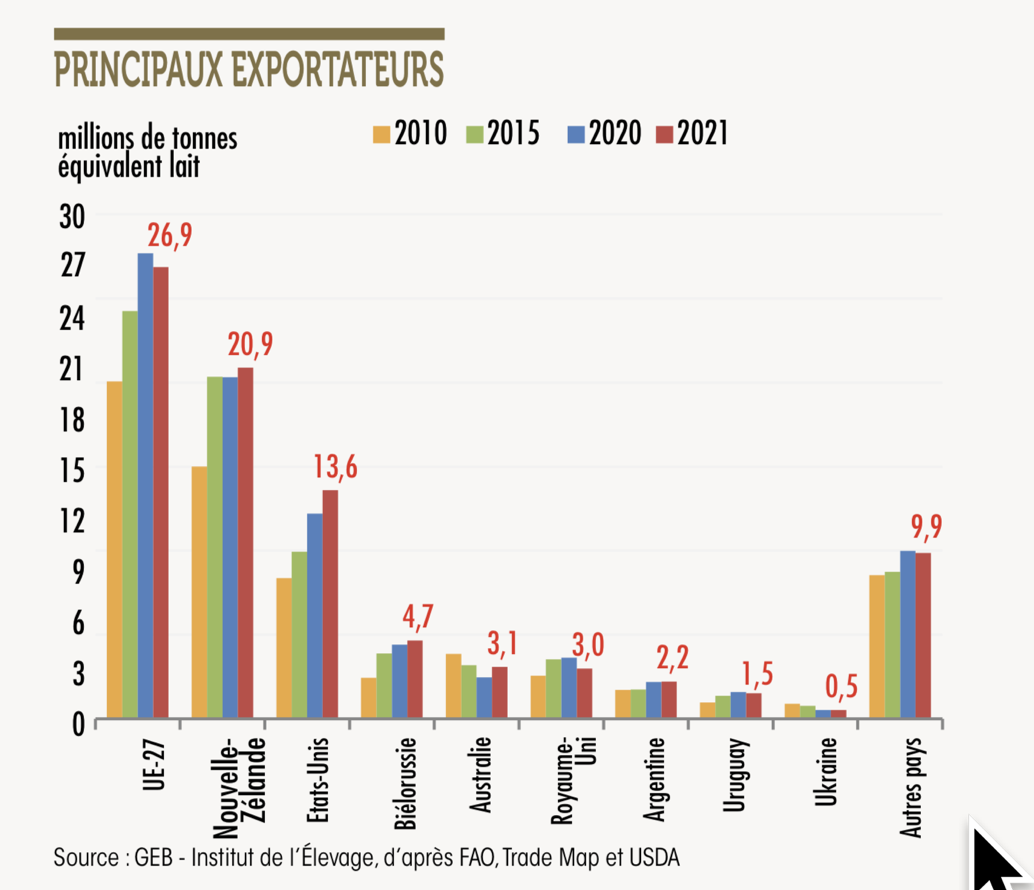

Voilà un exemple typique des erreurs que l’on peut commettre quand on manque de précision sur les chiffres. On s’imagine souvent que la Nouvelle-Zélande est un grand producteur de lait. Ce pays réalise environ un cinquième des exportations mondiales. Il a certes la particularité de détenir autant de vaches que d’habitant mais il s’agit d’un tout petit pays d’à peine 5 millions d’habitants ! Son marché intérieur est donc très restreint. C’est ce qui lui permet d’exporter un surplus important malgré une production relativement dérisoire dans le total mondial, soit à peine plus de 2 % en 2021.

A l’inverse, nul ne sera étonné d’apprendre que le pays qui détient le plus grand cheptel de vaches est l’Inde. Il n’est donc pas étonnant qu’il soit aussi le premier producteur mondial de lait avec plus de 200 millions de tonnes, soit dix fois plus que la Nouvelle-Zélande. Cela n’étonnera personne non plus que cette production trouve ses débouchés dans une population de plus d’un milliard d’habitants. Même raisonnement pour le Pakistan qui produit presque trois fois plus que la Nouvelle-Zélande mais dont les 220 millions d’habitants consomment la totalité de sa production.

La part du lait de vache se restreint

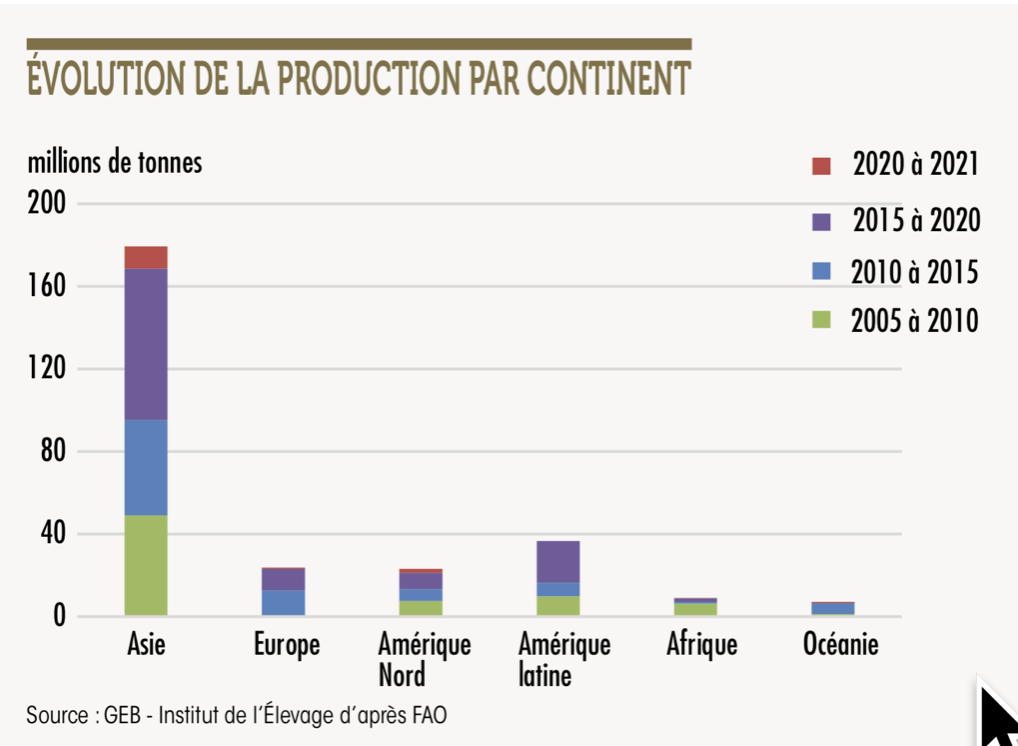

Depuis 2000, la production augmente beaucoup plus vite en Asie. Dans les vingt dernières années, la progression a été de 180 millions de tonnes (Mt) sur ce continent contre 40 Mt en Amérique latine, 3 Mt en Europe et aux Etats-Unis et une quasi-stagnation en Océanie et en Afrique. Cela explique que la production de lait de vache perd de l’importance. Elle reste de 78 % du total du lait produit mais elle a connu une croissance de 20 % seulement depuis l’an 2000 alors que la production de lait de brebis, de chèvre ou de bufflonne s’est accrue de 67 % dans la même période.

Autre particularité du lait, c’est un produit qui ne se conserve pas. Il faut le boire rapidement ou le transformer. Cela explique que le commerce mondial porte sur à peine 10 % de la production. Ceci étant, les produits transformés ont un intérêt nutritionnel très important qui explique que le commerce soit essentiellement tenu par des pays industrialisés. L’UE arrive en tête avec 27 Mt en équivalent lait contre 21 Mt pour la Nouvelle-Zélande et 14 Mt pour les Etats-Unis. Ces trois régions concentrent presque les trois quarts du commerce total mondial.

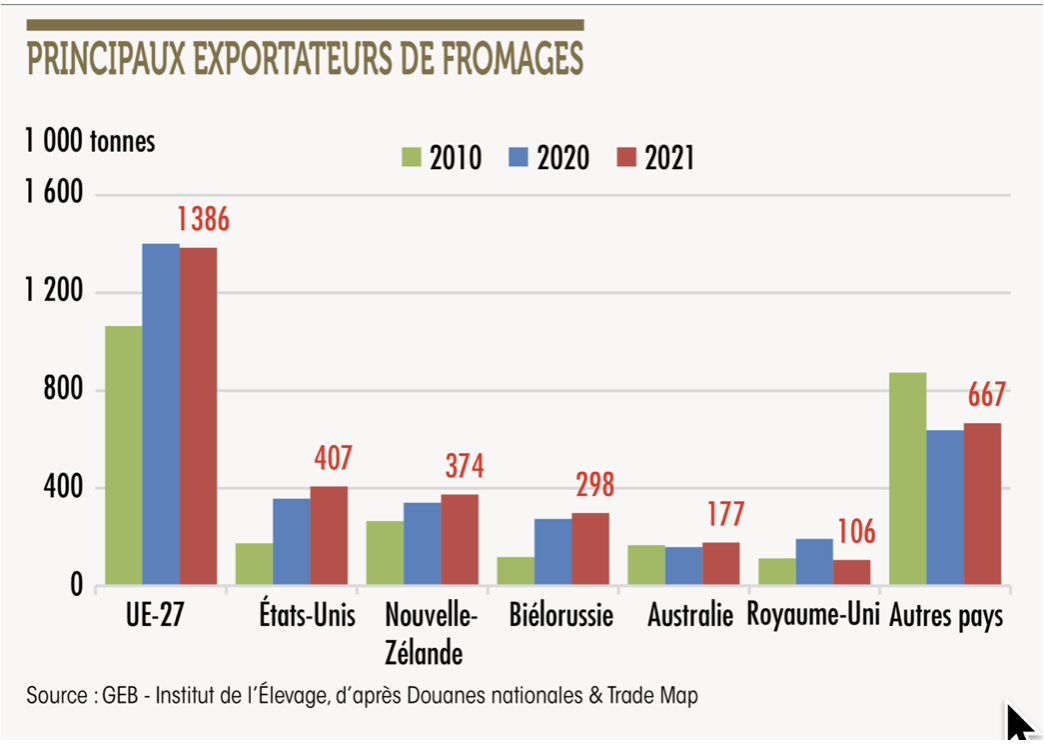

L’Europe est leader sur le marché du fromage avec 41 % du total. Les principaux pays importateurs sont le Royaume-Uni, la Russie, la Chine, le Japon, la Corée du Sud, le Chili et l’Australie. La Nouvelle-Zélande domine quant à elle les exportations de beurre avec 38 % du marché contre 24 % pour l’UE. Les exportations de poudre de lait maigre sont dominées par les Etats-Unis et l’UE et celles de poudre grasse par la Nouvelle-Zélande. La Chine est le principal importateur de ces deux poudres.

EN SAVOIR PLUS

À Vrai Lire N°33 Septembre 2022 / Numéro Spécial

Viande bovine : le marché mondial concerne 12 % de la production

07/09/2022

Élevage

La viande bovine fait partie des produits alimentaires qui se conservent mal et qui ont un cycle de production particulièrement long. Les échanges mondiaux sont donc restreints, avec 12 % seulement de la production.

L’Inde détient le plus grand cheptel du monde, avec 300 millions de têtes, suivie du Brésil (220 millions). Les autres pays ont moins de 100 millions de têtes. La Chine et les Etats-Unis en ont chacun 95 millions. L’UE, 77 millions et juste derrière, le Pakistan, 70 millions. Puis viennent l’Argentine avec 52 millions, le Soudan avec 32 millions et l’Australie (25 millions).

La production n’est pas du tout proportionnelle au cheptel. Les Etats-Unis sont le premier pays producteur au monde avec 12,7 millions de tonnes (Mt). Le Brésil en produit 8,4 Mt. Viennent ensuite la Chine et l’UE avec environ 7 Mt. Loin derrière, l’Inde ne produit que 4,2 Mt. Cela correspond à 15 kg de viande par an et par animal !

La Chine, premier importateur

Les principaux exportateurs sont le Brésil (2,2 Mt) et les Etats-Unis (1,4 Mt) mais ce pays importe aussi 1,3 Mt de viande de vaches de réforme, si bien que son commerce extérieur est quasi-équilibré en tonnage. L’Inde est aussi un des premiers exportateurs mondiaux car les habitants sont végétariens (1,3 Mt). L’Australie exporte autant que l’Inde avec un cheptel plus de dix fois inférieur. En Australie comme en Nouvelle-Zélande, les bovins sont autant que les habitants. En Argentine, ils sont plus nombreux (1,4 bovin/hab) ! Il n’est donc pas étonnant que ce pays puisse exporter 710 000 tonnes de viande bovine. La Nouvelle-Zélande est un gros exportateur aussi avec 650 000 t. C’est à peu près la même quantité que l’UE. Mais, comme les Etats-Unis, l’Europe est en même temps un des premiers importateurs avec 300 000 t.

La Chine est de loin le premier importateur mondial de viande bovine avec 3,2 Mt en 2021. C’est désormais quatre fois plus que le Japon. On notera que si la Russie reste un des premiers importateurs mondiaux de viande bovine avec 280 000 tonnes, c’est un chiffre en très fort retrait par rapport aux 810 000 tonnes importées en 2010 avant la guerre de Crimée.

La viande bovine fait partie des cibles favorites des défenseurs de l’écologie car ces animaux émettent des gaz nocifs pour le climat. Mais, c’est en règle générale des animaux qui valorisent des fourrages grossiers qui ne peuvent pas être utilisés dans l’alimentation humaine. Seuls les ateliers d’engraissement à base de céréales sont contestables.

À Vrai Lire N°33 Septembre 2022 / Numéro Spécial

Marché mondial des céréales : plus dure sera la chute

07/09/2022

Grandes Cultures

En situation normale, on aurait dû connaître un marché atone tant la récolte était abondante. Mais il y a eu la guerre en Ukraine, une guerre pourtant annoncée dès juillet 2021 par le président Poutine. Mais face à ce danger, les gouvernements des pays de l’UE ont fait la sourde oreille. Les 4 grandes sociétés qui détiennent le monopole du commerce de céréales dans le monde ont habilement joué pour profiter de la situation. Les médias européens se sont polarisés sur la Mer noire sans vérifier les chiffres qu’ils citaient en boucle et qui survalorisaient la puissance russe. Faute d’anticipation, les gouvernements s’en sont tenus aux préceptes de la doctrine libérale de non-intervention sur les marchés alors qu’ils disposaient de tous les moyens pour contrer cette spéculation. Les producteurs risquent de perdre une fois de plus. La nouvelle récolte annoncée reste une des plus importantes de l’histoire et les prix pourraient se retourner rapidement.

Une production 2021/22 historique

Le monde aura produit 2 292 millions de tonnes de céréales pour la campagne 2021/2022. C’est 67 Mt de plus que lors de la campagne 2020/21 et 100 Mt de plus que pour la campagne 2019/20. C’est la neuvième campagne successive de bons résultats.

Cette production de céréales se répartit en 781 Mt de blé et 1219 Mt de maïs. Les 292 Mt de différence sont essentiellement constituées d’orge mais aussi d’avoine et autres céréales. On voit ainsi que le maïs est devenu de loin la première céréale mondiale avec plus de la moitié de la production totale.

Mais il ne faut jamais oublier que le riz n’est pas inclus dans les statistiques des « céréales » publiées par le Conseil international des céréales (CIC) or, pour de nombreux pays, en Asie et en Afrique, le riz est un élément essentiel de la consommation humaine. La production mondiale est pour la campagne actuelle de 515 Mt. Par ailleurs, le soja fait aussi partie des produits végétaux utilisés pour l’alimentation du bétail. La production de cette campagne a été de 351 Mt. C’est le seul produit en baisse de 18 Mt d’une campagne sur l’autre.

Au total, la production mondiale de céréales, de riz et de soja a atteint 3 158 Mt pour la campagne actuelle. Cela pourrait assurer à chaque habitant de la terre une ration annuelle de 400 kg, ration largement suffisante pour couvrir les besoins essentiels en énergie. Dans les dix dernières années, la production de céréales, de riz et de soja aura augmenté de 23 %, soit deux fois plus vite que la progression de la population mondiale.

L’alimentation animale supplante l’alimentation humaine

L’alimentation humaine concerne une part de plus en plus faible des utilisations de cette production. Pour la campagne actuelle, ce sont essentiellement le blé et le riz qui sont utilisés directement pour nourrir les hommes.

Si la quasi-totalité du riz est ainsi absorbée, la proportion tombe à 70 % pour le blé (542 Mt), 14 % pour les autres céréales (209 Mt) et 6 % seulement pour le soja.

Au total, les utilisations pour l’alimentation humaine ne représentent plus que 41 % de la production totale soit 1 284 Mt pour la campagne 2021/22. Les utilisations des céréales concernent de plus en plus l’alimentation des animaux avec le développement du maïs et du soja. Au total, les animaux utilisent désormais 1 372 Mt soit 43 % de la production totale.

L’utilisation industrielle, avec en particulier la production d’éthanol, fait son chemin également. Elle atteint 369 Mt en 2021 dont environ 200 Mt pour l’éthanol. Ce sont les trois premières puissances mondiales qui consomment l’essentiel de ces utilisations avec 169 Mt pour les Etats-Unis, 93 Mt pour la Chine et 33 Mt pour l’UE à 27. Les Etats-Unis sont le premier producteur mondial de maïs avec 383 Mt cette année mais ils consacrent 43 % de cette immense production à la fabrication d’éthanol !

L’UE et l’Inde produisent deux fois plus que la Russie

Malgré une surface agricole très réduite par rapport à sa population, la Chine est actuellement le premier producteur mondial de céréales, soja et riz avec 18,5 % de la production mondiale. De nombreuses sources statistiques gardent une conception Atlantico-centrée des céréales et ne comptabilisent pas le riz avec les autres céréales. Or le riz tient une place essentielle dans la consommation des pays asiatiques et en particulier de la Chine.

Les Etats-Unis arrivent en deuxième position en particulier grâce à une production certes très importante de céréales mais aussi de soja. En 2021/22, leur production totale est de 572 Mt soit 18,1 % de la production mondiale.

Les deux pays qui viennent ensuite ne sont ni la Russie ni l’Ukraine mais l’UE à 27 et l’Inde avec une production d’environ 300 Mt soit 9,5 % de la production mondiale. Grâce à son immense production de soja, le Brésil produit presqu’autant que l’UE avec un peu moins de 9 % de la production mondiale. Viennent ensuite l’Argentine avec 140 Mt et la Russie avec 120 Mt soit seulement 3,8 % de la production mondiale de céréales et soja. L’Ukraine vient loin derrière avec 90 Mt soit 2,8 % du marché mondial.

Les Etats-Unis et le Brésil sont les deux principaux exportateurs

Le marché mondial concerne moins de 20 % de la production totale de céréales et riz. Il tient une place importante pour le soja qui voit transiter 44 % de la production totale, pour les 2/3 à destination de la Chine. Les deux principaux exportateurs mondiaux sont les Etats-Unis avec 152 Mt et le Brésil avec 134 Mt car ces deux pays sont les deux principaux producteurs de soja.

Pour ce qui concerne le blé, les principaux exportateurs sont certes la Russie mais à peu près à égalité l’UE à 27 avec 32 Mt pour la campagne actuelle. Ceci étant, l’UE importe aussi 4,5 Mt si bien que le solde exportable de l’UE est en réalité de 27,6 Mt. C’est toutefois plus que l’Australie (25 Mt) et beaucoup plus que l’Ukraine (19 Mt) et que les Etats-Unis (18 Mt).

La campagne 2022/23 s’annonce excellente

Le Conseil international des céréales (CIC) a publié ses prévisions de récolte pour la prochaine campagne. D’après les chiffres du 22 juillet dernier, la récolte de céréales serait en léger retrait d’un an sur l’autre avec un recul de 40 Mt ce qui en ferait la deuxième récolte historique. Pour le soja, la prévision est de 386 Mt soit 35 Mt de plus que cette année. Pour le riz, la prévision est aussi en hausse mais de 3 Mt seulement.

Au total, la production mondiale de céréales, riz et soja serait donc de 3 156 Mt. C’est-à-dire le même chiffre historique que celui de la campagne actuelle. Ces prévisions expliquent que les cours du riz restent faibles et que ceux des oléagineux et de toutes les céréales aient déjà commencé à baisser.

EN SAVOIR PLUS (1)

EN SAVOIR PLUS (2)

À Vrai Lire N°33 Septembre 2022 / Numéro Spécial

Agroalimentaire : l’UE à 27 dégage le deuxième excédent mondial

07/09/2022

Au sein de l’Union européenne, la France est désormais distancée par les Pays-Bas, l’Espagne et la Pologne.

Les choses ont bien changé depuis la deuxième guerre mondiale. Qui se souvient des privations des tickets de rationnement établis en fonction de l’âge ? Cela a laissé des traces dans les populations des pays européens et ces souvenirs ont facilité l’idée d’une politique agricole commune dont les contours ont été définis dans le Traité de Rome de 1957 mais qui n’a réellement démarrée qu’après la construction du Mur de Berlin en août 1961. En contradiction avec les règles de l’économie libérale, nos pays ont obtenu le droit de se protéger des importations à vil prix. Ils ont obtenu le droit d’intervenir par des stocks publics pour éviter l’effondrement des cours en cas de trop bonnes récoltes. Avec trois fois moins de terres agricoles par habitant que les Etats-Unis, l’UE a ainsi pu développer sa production et en vendre une partie sur les marchés extérieurs. La libéralisation de la Pac en 1992, avec l’alignement des prix agricoles sur ceux du marché mondial et une spécialisation sur les produits à haute valeur ajoutée, a été un succès commercial pour l’UE qui a dégagé des excédents commerciaux impressionnants.

Le Brésil devant l’UE

Pendant longtemps, l’équilibre des échanges extérieurs a été rendu peu visible à cause de la présence du Royaume-Uni qui avait un déficit de ses échanges agroalimentaires d’environ 30 milliards d’euros (md€). Maintenant que le pays est sorti de l’UE, on observe un excédent croissant des échanges agroalimentaires de 46 md€ en 2020. Le seul pays qui a un excédent supérieur dans le monde est le Brésil avec 62 md€. La Chine a un déficit croissant qui atteint 79 md€. Les Etats-Unis avaient aussi un déficit en 2020 de 17 md€.

La France est désormais largement distancée par trois pays que sont les Pays-Bas avec un excédent étonnant de 35 md€ en 2021, l’Espagne (+ 18 md€) et la Pologne (+ 13 md€). L’excédent français n’est plus que de 7 md€ en 2021. A signaler un grand déficit de l’Allemagne avec 16 md€. Les valeurs sûres de l’UE sont bien évidemment les boissons (+ 29 md€) mais aussi les viandes et produits laitiers (+ 35 md€). En revanche, les déficits sont importants sur les fruits et légumes, les produits de la pêche et les aliments du bétail à cause des importations de soja et de tourteaux.

À Vrai Lire N°33 Septembre 2022 / Numéro Spécial

Les prix agricoles à la production augmentent de 29 % en 12 mois

07/09/2022

Du jamais vu depuis que la Pac a été réformée en 1992 ! Les prix des produits agricoles à la production ont augmenté de 31 % fin avril 2022 par rapport à la même période de l’an passé et fin mai de 29 %.

La raison essentielle de cette brusque hausse vient des céréales et des oléagineux suite à la guerre en Ukraine, probablement anticipée par les quatre grandes entreprises qui se partagent le marché mondial, lorsqu’en juillet 2021, le Président Poutine avait mis en garde contre une situation amenant au conflit.

L’évolution de ces derniers mois montre que la décrue est commencée. En douze mois, les prix de l’ensemble des céréales ont augmenté de 75 %. Mais si celle du blé tendre est de 85 %, celle du maïs n’est plus que de 39 % en un an. Il faut dire que la Russie et l’Ukraine occupent une place beaucoup moins importante pour les exportations de maïs que pour celles de blé.

Baisse des fruits et légumes

Les évolutions entre avril et mai 2022 sont instructives aussi pour les produits oléagineux. Suite à une forte baisse de la production pour la campagne 2021/22, le prix avait doublé. Avec l’arrivée de la moisson 2022, on observe une baisse d’un mois sur l’autre de 14 % et même de 17 % pour le colza. En un an, la hausse reste de 57 % mais elle était de 100 % il y a quelques mois.

Une fois n’est pas coutume, seuls les fruits et légumes sont en baisse de presque 6 % par rapport à l’année dernière qui avait été fortement touchée par le gel d’avril.

On note aussi une forte hausse, de 25 % en moyenne, pour les produits animaux. Ce sont les produits qui utilisent le plus de céréales qui connaissent les hausses les plus importantes. Le prix des œufs a par exemple bondi de 88 %. Mais ceux du lait de vache et de la viande de gros bovins progressent « seulement » de 22 % en douze mois.

À Vrai Lire N°33 Septembre 2022 / Numéro Spécial

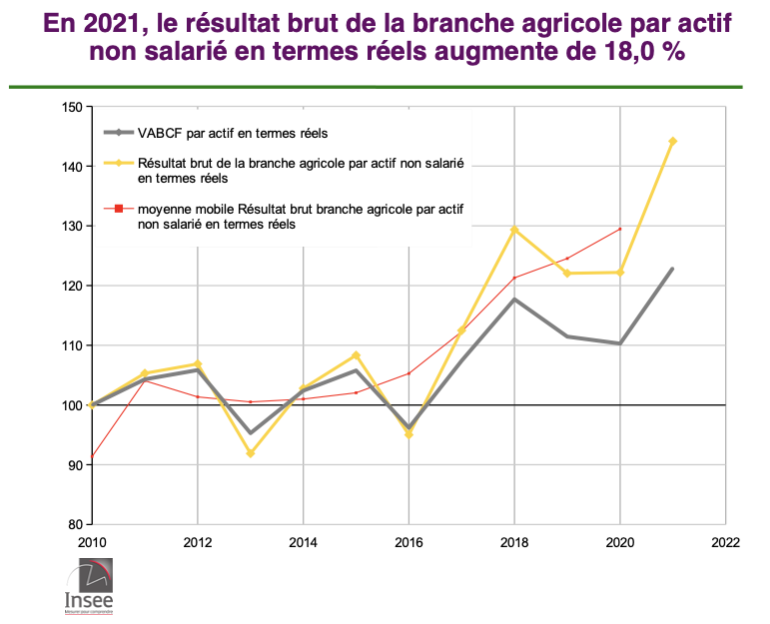

De bons résultats pour l’agriculture en 2021

07/09/2022

Après deux années de baisse, les résultats semblent remonter durablement.

Des prix nets en hausse

La Commission des comptes de l’agriculture qui s’est réunie le 7 juillet 2022 a confirmé ses prévisions de décembre dernier. L’année 2021 restera dans les annales comme une année globalement faste. Les conditions climatiques n’avaient pourtant pas été favorables, en particulier à cause du gel de printemps qui avait fortement réduit la production de fruits et de vignes. Au total, les volumes de production stagnent alors que les prix sont en nette hausse, comme c’est souvent le cas lorsqu’il y a des déficits de production. Cela explique une augmentation de la valeur de la production de 7,7 %, largement supérieure à la hausse des charges.

L’inconnue des charges

La valeur ajoutée brute par actif augmente de 11,5 % et la valeur ajoutée par actif non-salarié, c’est-à-dire pour les exploitants et co-exploitants, augmente de 18 % en moyenne dans un contexte de baisse du nombre des actifs de 1,4 % en 2021 et d’une baisse de 2,8 % des actifs non-salariés cette année-là.

Les résultats nets augmentent encore plus car les amortissements du capital n’ont augmenté que de 2 % en un an. Les résultats nets moyens de la branche par actif progressent de 15,4 % et ceux des seuls actifs non-salariés de 28 %.

Rappelons que ces bons résultats de 2021 font suite à une baisse de 7,7 % en 2019 et une autre baisse de 2 % en 2020. Ceci étant, depuis 2010, les résultats se sont nettement améliorés. La valeur ajoutée nette par actif a augmenté de 20 % et celle par actif non-salarié de plus de 40 % atteignant désormais son plus haut niveau historique.

Cette bonne situation est-elle durable ? Sur les six premiers mois de 2022, il faut reconnaître que les prix des produits agricoles à la production ont évolué favorablement même pour les productions animales. Ceci étant, les charges ont aussi constamment augmenté. Tout dépendra de l’évolution des prix agricoles au deuxième semestre.

Zoom sur 3 indicateurs

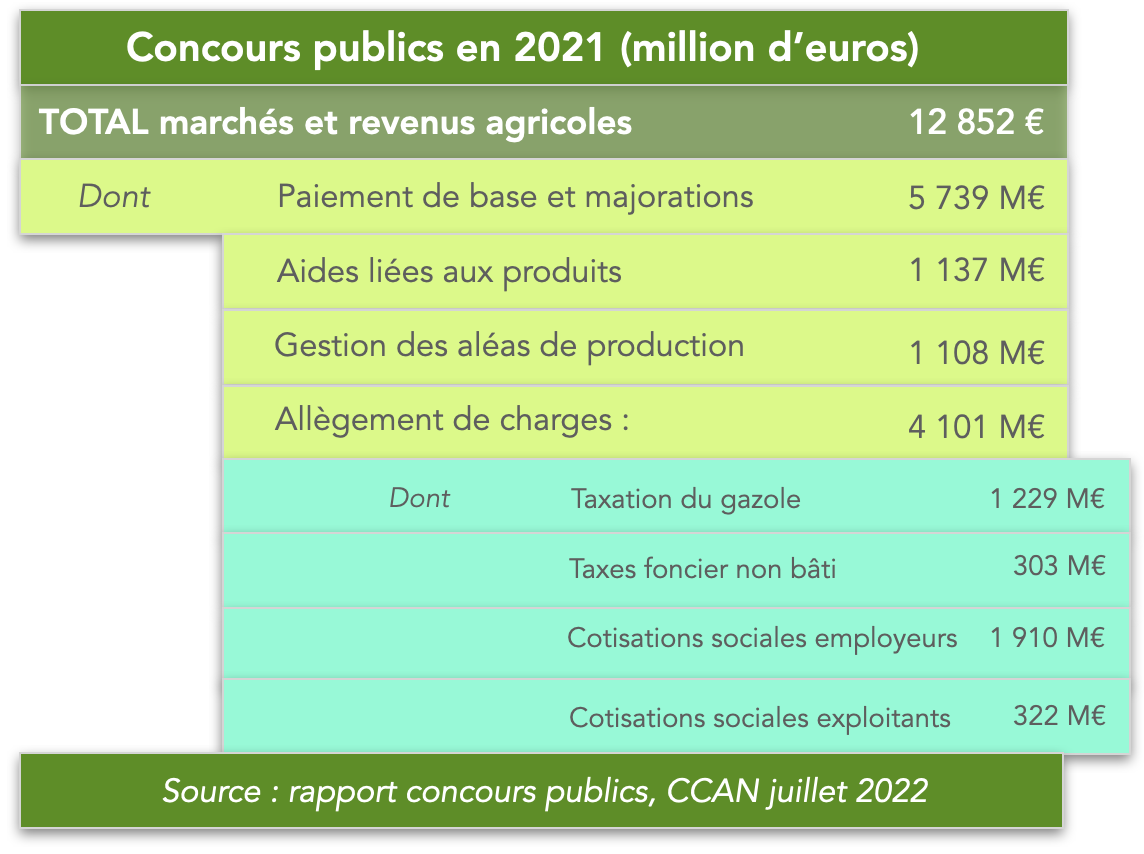

Les charges : des allègements de plus en plus importants

Ce rapport fait apparaître le détail des allègements de charges qui sont en quelque sorte des subventions, différentes de celles des aides de la Pac, mais qui prennent de plus en plus d’importance. En 2021, elles atteignent presque 4 milliards €, c’est-à-dire l’équivalent de la moitié des aides de la Pac. Ces allègements se partagent par moitié entre le fiscal et le social. On notera en particulier le poids des détaxations du gasoil agricole qui atteignent 1,2 milliard € en 2021.

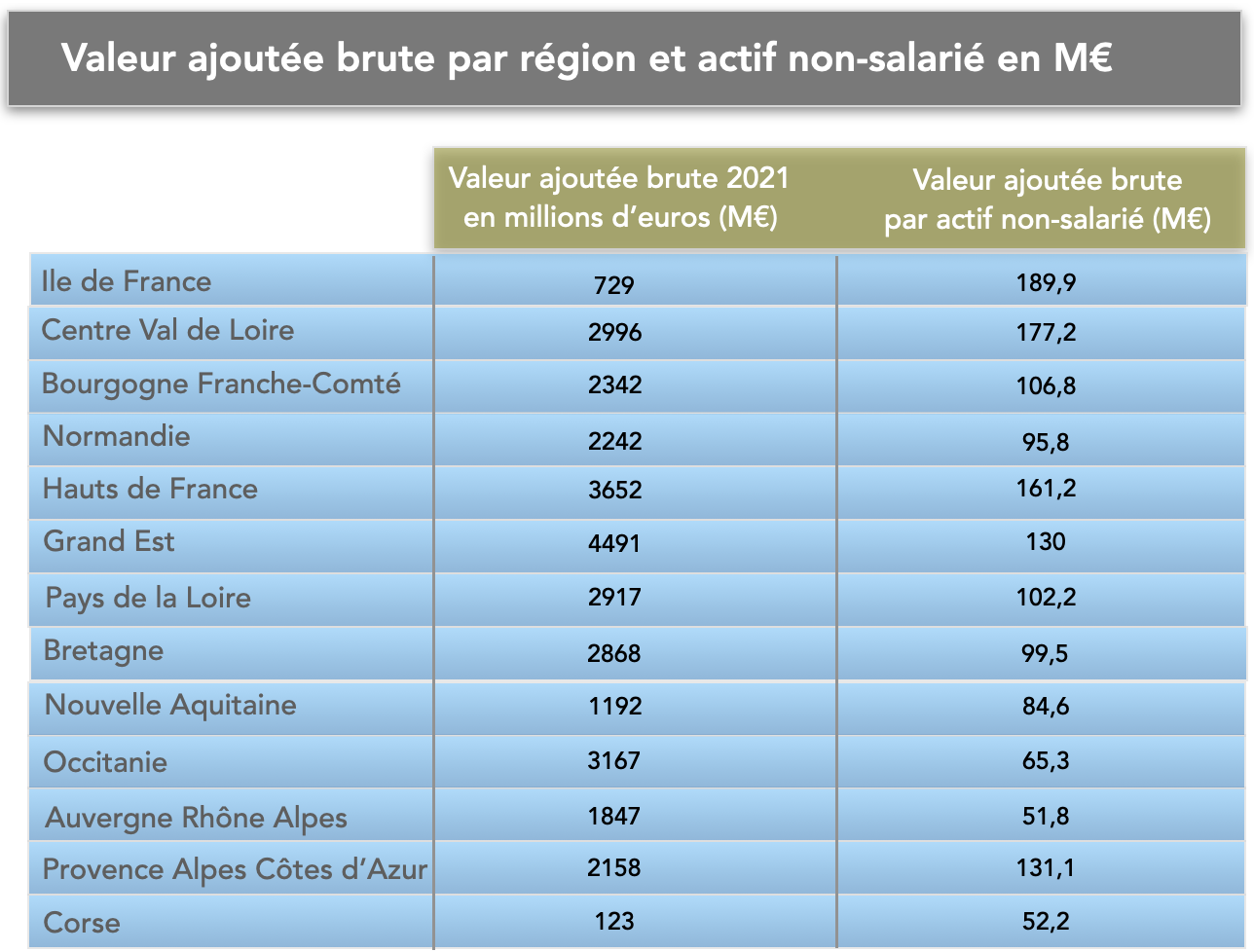

Les revenus par région : les spécialisées en grandes cultures obtiennent les meilleurs résultats

Le Ministère se livre aussi à une estimation des résultats agricoles par région. Dans la mesure où les augmentations de prix les plus importantes ont concerné les céréales et les produits oléagineux, il n’est pas étonnant que ce soient les régions spécialisées en grandes cultures qui obtiennent les meilleurs résultats. Il s’agit de l’Ile-de-France, du Centre-Val-de-Loire et du Grand-Est. Dans ces trois régions, la valeur ajoutée brute par actif non-salarié dépasse 150 000 € en 2021.

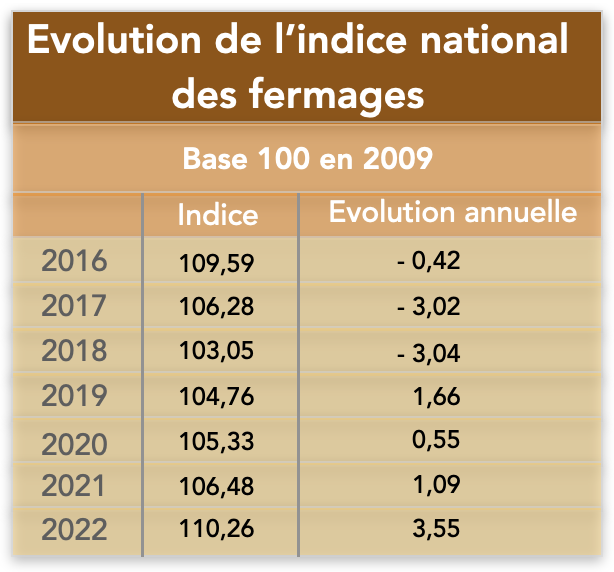

Le foncier : la hausse des revenus entraîne la hausse du fermage

Dans la mesure où le calcul des fermages se fait sur une moyenne de résultats des cinq dernières années, on assiste à une augmentation importante du fermage de 3,55 % en 2022, liée à l’amélioration du revenu moyen dans la période récente.

À Vrai Lire N°33 Septembre 2022 / Numéro Spécial

Recensement 2020 : il y a agriculteur et agriculteur

07/09/2022

Sur un total de 389 000 exploitants, 60 % seraient de « véritables » entreprises, imposées au réel.

D’après les premiers résultats du recensement de l’agriculture, la France comptait 389 000 exploitants agricoles en 2020. Mais il faut dire que la définition de l’exploitation agricole n’a pas changé depuis 50 ans... Il suffit en effet de posséder une vache, cinq brebis, un hectare de grandes cultures ou 40 ares de cultures spécialisées pour avoir le titre.

Par ailleurs, les statisticiens s’interdisent de poser des questions économiques lors du recensement, même s’il s’agit d’un indicateur aussi peu intrusif que le chiffre d’affaires, comme cela se pratique couramment aux Etats-Unis ou au Canada.

Il n’est pas étonnant, dans ces conditions, que l’on collecte en agriculture des renseignements sur des unités économiques qui ne seraient pas répertoriées dans les autres secteurs de l’économie. Il y a en effet des salariés qui prêtent main forte pour certains travaux d’entretien de maison à leurs voisins ou des ménages, qui louent une chambre de service à des étudiants et qui ont un chiffre d’affaires de moins de 25 000 € par an.

60% font 93% du produit total agricole

La même année, le Réseau d’information comptable agricole (Rica) ne comptabilise que 296 000 exploitations qui ont un Produit brut standard (PBS) de plus de 25 000 € par an. Ce PBS est une reconstitution du chiffre d’affaires en se fondant sur les données physiques du nombre d’hectares et d’animaux.

Cela signifie donc que la différence entre ces deux chiffres, soit 93 000 « exploitations » ressortent d’une activité complémentaire et ne sont pas véritablement des entreprises. Les services statistiques estiment que ces activités ne contribuent que pour 1,6 % à la produit total de l’agriculture française. Ces exploitations auraient un produit moyen de 8 000 € par an et donc un revenu annuel de l’ordre de 2 000 €. Par ailleurs dans les 296 000 exploitations représentées par le Rica, 64 700 ont un produit compris entre 25 et 82 500 € et relèvent du régime fiscal des micro-entreprises. Ces exploitations ne produisent que 5,3 % du total et dégagent un Excédent brut d’exploitation (EBE) de 16 000 € en moyenne par an.

Il ne reste donc que 232 000 exploitations, soit 60 % du total recensé, qui ont un produit supérieur à 82 500 €. Ces entreprises réalisent 93 % du produit total agricole de la France. Cette catégorie se partage en 144 000 sociétés qui assurent 71 % du total produit et 88 000 exploitations individuelles qui réalisent 22 % du total produit.

Des exploitations 4 fois plus grandes

Faute d’observations pertinentes sur le chiffre d’affaires, il est usuel pour le secteur agricole d’évaluer la dimension économique par la surface agricole utilisée. Cette surface moyenne pour les 389 000 exploitations recensées est désormais de 69 ha. C’est quatre fois plus qu’en 1970.

On peut aussi mesurer l’activité par la main d’œuvre. Le secteur agricole emploie 758 000 personnes mais un certain nombre d’entre elles n’exercent cette activité qu’à temps partiel. Si l’on calcule l’emploi agricole en équivalent temps plein (ETP), le chiffre total de l’emploi n’est plus que de 654 000, soit 2,5 % de l’emploi total de notre pays.

Si l’on rapporte ce chiffre au nombre des exploitations recensées, on constate qu’on est toujours à des années-lumière d’une agriculture de firmes. La moyenne n’est encore que de 1,69 actif à temps plein par exploitation quand il était déjà de 1,40 en 1970. Nulle trace de dérive vers les grandes entreprises ! Il est évident que l’essentiel de cette main d’œuvre travaille dans les exploitations en sociétés soit 448 000 emplois à plein temps en 2020. Là encore, l’emploi moyen est très faible par rapport aux entreprises des autres secteurs de l’économie avec 2,8 ETP par société.

Malgré la restructuration rapide des exploitations françaises, les exploitants agricoles et les co-exploitants assurent encore la majeure partie du travail avec 446 000 ETP sur un total de 660 soit 59 %. Si l’on ajoute les autres membres de la famille, le pourcentage est encore de 67 % contre 72 % en 2010.

La part représentée par les salariés augmente d’autant. Il y a désormais 138 000 ETP de salariés permanents. C’est 10 000 de plus qu’en 2010 et 76 000 ETP de salariés temporaires. Ce n’est que 3 300 ETP de plus qu’il y a dix ans.

Le recensement de 2020 est beaucoup mieux renseigné que les précédents sur le recours à une activité extérieure. Il y aurait en effet 23 000 ETP, en particulier 14 800 dans les Cuma, 1 300 dans les ETA et 7 300 chez les autres types de prestataires de services.

Revenir au sommaire

À Vrai Lire N°33 Septembre 2022 / Numéro Spécial

L’agriculture, data compatible

07/09/2022

Droit et Gestion

Prévoir et anticiper sont des impératifs incontournables et stratégiques pour les chefs d’entreprise. Les outils nouveaux et un conseil pointu doivent être vus comme un investissement plus qu’une charge.

Avec la démocratisation du numérique, nous vivons la quatrième révolution technologique et nous assistons toutes ces dernières années à une forte accélération du rythme des innovations. Dans ce contexte, arrivent sur le marché de nouvelles solutions de gestion sous la forme de plateformes informatiques dont le principe de fonctionnement est celui de la saisie unique : lorsqu’une information a été créée quelque part, toute ressaisie est regrettable à la fois par la perte de temps, les moyens qu’elle nécessite et le retard qu’elle induit pour l’analyse de gestion. Ces nouveaux outils connectés aux différents logiciels de l’entreprise ou des tiers avec lesquels elle est en relation, identifient la data utile là où elle est née (facture ou déclarations dématérialisées, logiciel de paye, etc.) et la transcrivent chaque jour automatiquement partout où elle est utile pour en rendre la lecture et l’analyse facile au travers de tableaux de bords (comptabilité analytique, suivis techniques, fiscalité, prévisionnels, etc.).

Or, prévoir et anticiper sont des impératifs aujourd’hui incontournables et stratégiques pour l’agriculteur ou viticulteur. Pour ce faire, le chef d’entreprise doit disposer en temps réel des indicateurs de gestion nécessaire au pilotage de l’entreprise et le cas échéant, pouvoir corriger à temps la trajectoire. Les questions auxquelles ce pilote doit répondre pour adapter le plan de vol, sont par exemple : « quel est le prix de revient d’un litre de lait, d’un hectolitre de vin, de cidre ou d’une bouteille, etc. ? » ; « est-ce que le prix de vente de mes céréales couvre mes charges et dégage une marge positive garante de mes équilibres de trésorerie ? » …

Connaître son coût de revient

Arrêtons-nous à la première question, celle de la connaissance du prix de revient des produits finis ou semi-finis aux différentes étapes du cycle de production. Cette connaissance est fondamentale avant d’établir une politique tarifaire ou de prendre une position de marché, tous autres paramètres commerciaux pris en compte. Or, ce n’est pas le moindre des paradoxes que de constater que nombre d’agriculteurs ne connaissent pas, ou très approximativement, le prix de revient de leurs productions alors même que l’entreprise n’a jamais autant généré de « data », de données ! La matière est là, mais elle n’est pas ou peu exploitée.

La faute n’en revient pas à l’agriculteur mais au poids des habitudes et à l’héritage de méthodes forfaitaires ou semi-forfaitaires de valorisation des productions stockées, que ce soit au stade des avances aux cultures ou celui des produits finis. Ainsi, est-il toujours possible et largement utilisé, de chiffrer un stock de produits à partir de son cours du jour moins une décote forfaitaire (- 30% pour les bovins, le vin ou les eaux-de-vie ; - 20% pour les autres produits ou animaux). Or, cette décote forfaitaire est sans rapport avec la marge réelle sur les coûts de production de l’entreprise. Conséquence : un écart non mesuré entre la performance économique apparente d’un exercice et sa réalité ! Le résultat d’exploitation et les différents soldes intermédiaires de gestion incluent une valeur inconnue qui est la différence entre la marge réelle et celle ainsi calculée entre un prix de vente réel et un coût de production simplifié basé sur des données étrangères à l’entreprise. Imagine-t-on M. Peugeot déterminer le prix de vente de ses voitures à partir de coûts de productions statistiques toutes marques et productions automobiles confondues ? Ce qui paraît absurde dans la sphère industrielle, organisée pour gérer la data analytique même complexe, reste une réalité dans le domaine agricole et viticole.

Ces méthodes anciennes avaient toutes leur utilité pour accompagner les agriculteurs lorsqu’ils passaient du régime fiscal forfaitaire à un régime du réel. Leur pérennisation à l’heure du tout numérique et des nouvelles plateformes informatiques de gestion, nuit gravement à ceux-là même qu’elles veulent servir. C’est un contresens au besoin stratégique de données de gestion en temps réel auquel ces nouveaux outils répondent.

Encourager la comptabilité analytique

On objectera que la mise en place de tels outils de gestion ou d’une comptabilité analytique permettant de connaître le vrai prix de revient a un coût, notamment celui de la mission du conseil. Mais quel est le coût de la méconnaissance des coûts de production, d’une navigation à partir de données statistiques (et aussi décalées à cause du temps de leur collecte et de leur production) ? Le raisonnement doit être celui d’un investissement, non d’une charge ! Accéder au suivi de ses coûts de revient, marges brutes et nettes, aux simulations de seuils de commercialisation pour améliorer sa rentabilité, c’est investir ! Par ailleurs, ces nouveaux outils fonctionnent souvent sur abonnement, donc à prix modique, délivrant l’entreprise du coût des mises à jour, maintenances, sauvegardes, etc.

Pour accompagner les agriculteurs et viticulteurs dans cette voie, certains organismes telle la FCGAA* ont contractualisé avec des plateformes numériques et aident financièrement leurs adhérents. Il serait vivement souhaitable que l’Etat prenne le relai dans le cadre des aides à l’investissement au travers d’un crédit d’impôt ou d’une aide financière pour encourager l’adoption de tels outils de pilotage de gestion en temps réel ou, a minima, la mise en place d’une vraie comptabilité analytique.

Mais les outils ne font pas tout. Les cabinets membres du groupement AGIRAGRI conseillent aussi le secteur industriel où ces mêmes problématiques et leurs solutions comptables sont connues et gérées. Parce qu’ils sont de vrais spécialistes du secteur agricole, ils sont naturellement en situation d’accompagner les agriculteurs et viticulteurs dans cet investissement. Copilotes, ils peuvent proposer une mission de surveillance en temps réel des principaux indicateurs de gestion, d’analyse critique opérationnelle et de production de synthèses périodiques pour répondre à l’impératif « prévoir et anticiper » !

Olivier Augeraud, expert-comptable, co-fondateur d’AGIRAGRI.

* Fédération des centres de gestion agricoles agréés

Revenir au sommaire

À Vrai Lire N°33 Septembre 2022 / Numéro Spécial