À Vrai Lire N°21 Février 2020

L'Édito

Viticulture

Élevage

Eleveurs de gros bovins : Une nouvelle année problématique en 2019

Lait : même situation que l’année dernière

Des volailles plus lourdes mais un déficit des échanges qui s’accroît

Grandes Cultures

Fruits & Légumes

Droit et Gestion

Portrait D'Avenir

Culture

Grande Histoire & Petite histoire de la bouteille de 0,75 litre

L'amande, poème de Jacques-Olivier Gratiot

Dernière minute

Les bienfaits de la régulation, la preuve par la coquille Saint-Jacques

21/02/2020

L'Édito

Les stocks de coquilles Saint-Jacques sont en hausse croissante. En baie de Seine, ils sont passés de 48 000 tonnes (t) en 2017 à 63 000 t alors qu’ils stagnaient autour de 20 000 t avant 2016. Pour la Baie de Saint Brieuc, le stock passe aussi de 19 000 t en 2017 à 25 000 t.

L’Ifremer(1) attribue une partie de cet accroissement au réchauffement climatique mais il estime que l’essentiel provient de la discipline que se sont imposés les pêcheurs français. Depuis 2010, la drague ne doit pas comporter plus de 20 dents avec un écartement supérieur à 9 cm et les anneaux de pêche doivent avoir un diamètre supérieur à 9,2 cm. Par ailleurs, les Préfets déterminent les horaires et les zones de pêche avec une extrême précision et une surveillance par hélicoptère. On pourrait citer d’autres exemples de l’efficacité de la réglementation sur les stocks de poissons.

Cette réglementation concerne les bateaux français. Il y a eu des conflits avec les bateaux anglais ou d’autres nationalités. Mais dans la mesure où cette pêche se situe dans les eaux territoriales, il est plus facile d’imposer une autorité régulatrice d’autant mieux acceptée qu’elle est source de richesse supplémentaire. La pêche était autrefois un exemple caricatural des effets maléfiques d’une libéralisation sans règles en particulier hors des eaux territoriales. La concurrence sauvage entre les flottes aboutissait à la raréfaction de la ressource.

Cet exemple d’un produit phare de la gastronomie française montre que l’autorité régalienne de l’Etat, loin d’être un frein à l’activité économique peut être source de valeur ajoutée. Si les Etats européens, dans les années 60, ne s’étaient pas donnés les moyens avec la Pac, de protéger et de réguler les marchés de produits agricoles, nul doute que nous n’aurions jamais pu atteindre une certaine autosuffisance dans l’UE.

Nous remarquions dans le précédent numéro qu’il ne serait pas absurde qu’il en soit de même pour la fabrication des médicaments génériques. L’épidémie qui se développe en Chine montre même l’urgence d’une réflexion stratégique sur ce sujet, qui mériterait de s’étendre à d’autres produits industriels. Les chemins qui conduisent à Saint-Jacques sont multiples ! La coquille enregistre au jour le jour les variations climatiques. Face aux changements en cours, espérons qu’elle devienne le symbole d’une politique agricole plus propice à la maison commune qu’à la guerre commerciale.

1. Institut français de recherche pour l’exploitation de la mer

Revenir au sommaireÀ Vrai Lire N°21 Février 2020

La production mondiale de vins est en recul de 10 %

21/02/2020

Viticulture

Le fort recul de la production française de 2019 est désormais établi à 14 % par rapport à 2018 et à 6 % par rapport à la moyenne des 5 dernières années. Mais ce recul verra ses effets limités grâce aux stocks accumulés et au fait que la plupart de nos concurrents dans le monde ont aussi connu des baisses de production. Le recul en France est le même que celui de l’Italie et il est nettement moindre que celui de l’Espagne (- 24 %). Au total, la production de l’UE diminue en moyenne de 15 % d’après l’Organisation internationale du vin (OIV). Les conditions climatiques n’ont pas affecté tous les pays. La récolte serait stable aux Etats-Unis, en Afrique du Sud, en Russie et en Géorgie. Mais au total, la contraction de la récolte mondiale serait de 10 % avec un total de 263 millions hl. Elle revient ainsi au niveau moyen des 5 dernières années après une année 2018 qui avait été un record historique des 10 dernières années. Sur les quatre premiers mois de la campagne 2019-2020, les exportations de vins se sont maintenues mais les augmentations en volume ont été compensées par une chute des prix. La baisse des exportations vers les Etats Unis a été compensée elle, par une augmentation des exportations vers le Royaume-Uni. Mais cela va-t-il durer maintenant que le Brexit est effectif ? La baisse des exports se poursuit vers la Chine à cause du ralentissement de la croissance et de la concurrence des vins chiliens qui peuvent entrer sans droit de douane. Côté Champagne, les volumes diminuent de 5 % à l’export mais la hausse des prix a permis néanmoins une augmentation de 2 % de la valeur. Les exportations à destination du Royaume-Uni baissent mais elles sont compensées par une très forte hausse sur le marché japonais. Les exportations de Cognac progressent de 9 % en un an. Elles sont ainsi 16 % au dessus de la moyenne des 5 dernières années. Il faut dire que ces exportations ne sont pas touchées par les augmentations de droits de douane imposées par les Etats-Unis le 18 octobre 2019. De fait les exportations de Cognac vers ce pays ont augmenté de 27 % !

Revenir au sommaireÀ Vrai Lire N°21 Février 2020

Nouveau record des vins et boissons en 2019

21/02/2020

Viticulture

Avec un excédent de 13,2 milliards €, le secteur français des vins et boissons pulvérise une fois de plus ses records antérieurs. C’est le deuxième secteur bénéficiaire après l’aéronautique qui établit aussi un nouveau record avec un excédent de 31 mds € cette année. Vient ensuite la cosmétique avec un solde positif de 12,5 mds €. La France a désormais un déficit croissant dans le secteur autrefois porteur de l’automobile. L’excédent était de 10 Mds € en 2000. Il a laissé place à un déficit de 15,3 mds € en 2019 pour les véhicules et les pièces de rechange.

Revenir au sommaireÀ Vrai Lire N°21 Février 2020

Eleveurs de gros bovins : Une nouvelle année problématique en 2019

21/02/2020

Élevage

Dans un dossier remarquable sur l’année 2019 et les perspectives 2020, l’Institut de l’élevage (IDELE), fait un bilan alarmant. En 2019, la production française a fortement baissé. On pouvait espérer que cela entraînerait un redressement des prix. De fait, cela n’a pas été le cas. Qui plus est, la sécheresse estivale, pour la deuxième année consécutive, a provoqué une hausse du coût des aliments du bétail. Les revenus des exploitations spécialisées se sont donc à nouveau dégradés malgré des aides nationales et régionales accrues. Leurs revenus seraient les plus bas depuis 10 ans. Résultat, de nombreux éleveurs abandonnent et la décapitalisation de vaches allaitantes s’accélère. En décembre 2020, elle atteint 2,4 % sur un an. Il est vrai que la conjoncture européenne n’a pas du tout été favorable. Des scandales de fraude en Pologne ont conduit ce pays à brader ses stocks et la demande allemande a été freinée par le fort ralentissement de la croissance dans ce pays. Le seul élément favorable est une bonne tenue du marché italien.

Pour 2020, l’Institut prévoit une poursuite de la baisse de la production qui pourrait dépasser 3 % pour les femelles et 1 % pour les jeunes bovins et broutards. On pouvait espérer, comme pour la viande porcine, une bouffée d’oxygène grâce à la demande chinoise. Mais, la récente épidémie de Coronavirus rend ce scénario fort improbable.

IDELE : Dossier annuel Viande bovine N° 505 Janvier 2020 ; 18 €

Revenir au sommaireÀ Vrai Lire N°21 Février 2020

Du steak à base de vache !

21/02/2020

Élevage

Le marché de la viande bovine semble bien compliqué à comprendre. Les exploitations spécialisées sont différentes les unes des autres et les producteurs laitiers gardent une forte influence sur les cours en revendant les femelles après quelques lactations.

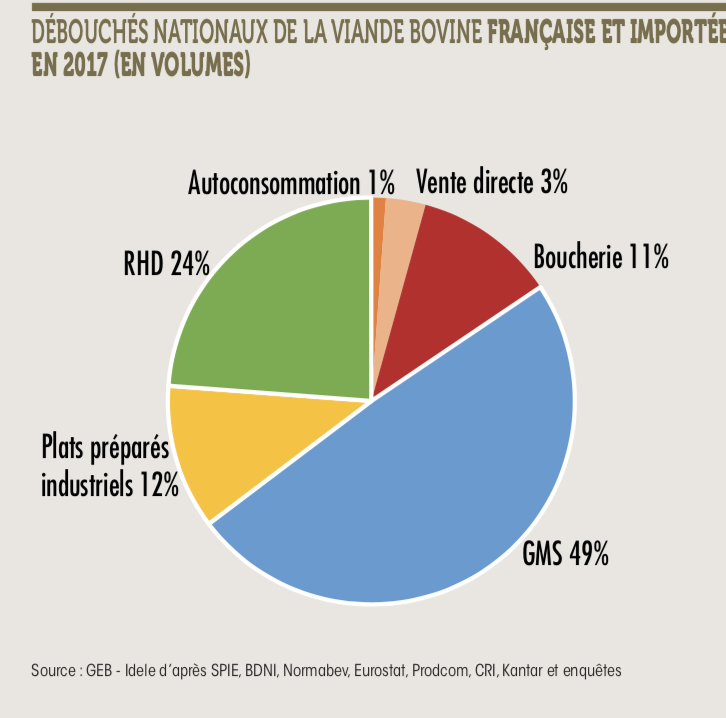

Pas plus simple pour la demande. Chaque pays a ses habitudes. Les Français préfèrent la viande rouge, les Italiens la viande rosée et les Allemands la saucisse. C’est pourquoi nous exportons des broutards et des avants de carcasses nous importons des arrières de vaches. Un dossier très pédagogique de l’institut de l’élevage (IDELE) fait le point sur les tendances actuelles, « Où va le bœuf ? ». On y apprend un certain nombre de bonnes nouvelles :

- La part des importations dans l’approvisionnement du marché français a baissé de 4 points depuis 10 ans. Elle ne représente plus que 22 % en 2017.

- Si la consommation de viande bovine continue de diminuer dans les achats des ménages, elle poursuit sa progression dans la restauration hors domicile (RHD). Celle-ci représente 24 % des débouchés sur le marché français.

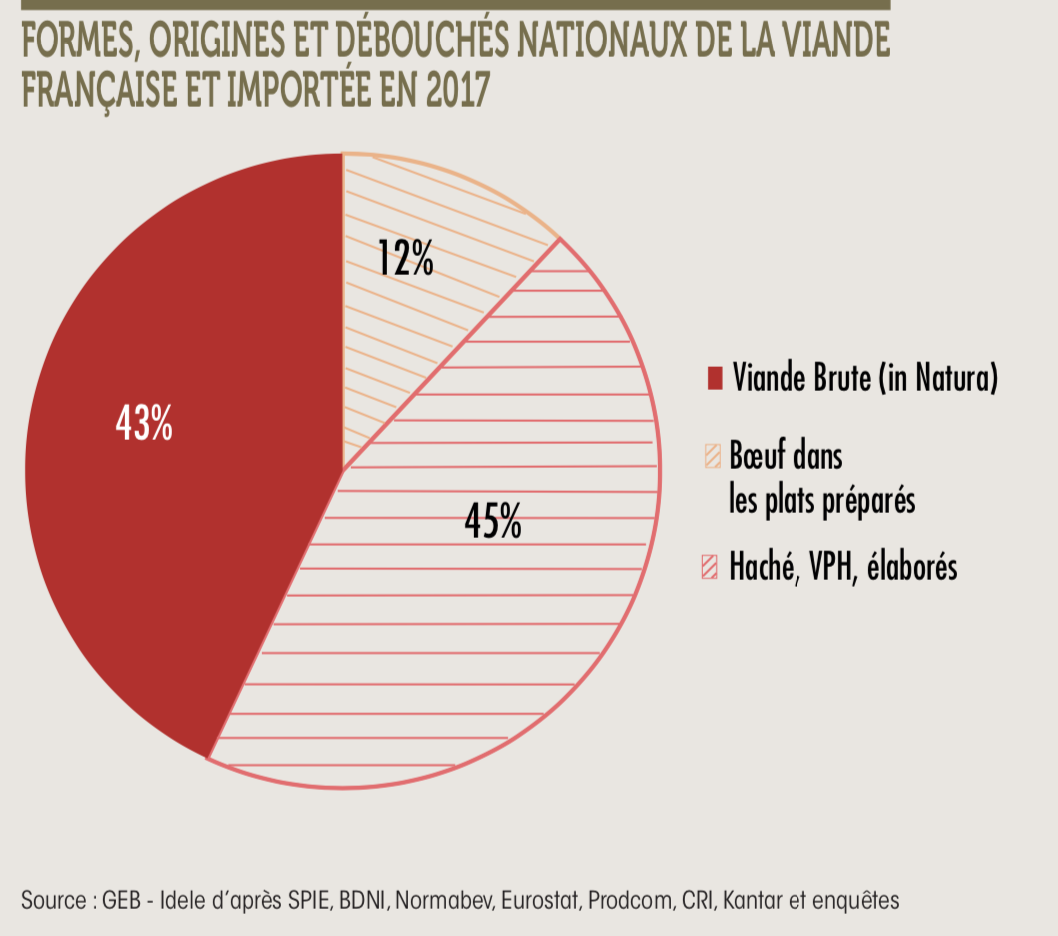

- L’image du burger a changé et la viande hachée prend de plus en plus d’importance. L’art du boucher était autrefois de valoriser en viande à griller une partie des carcasses avant. On assiste aujourd’hui au mouvement inverse et des morceaux de l’arrière passent quelques fois au hachoir. La viande hachée représente 45 % des tonnages consommés.

- La grande distribution perd des places mais elle commercialise encore 49 % de la viande. On peut y ajouter les 12 % qui servent à la fabrication des plats cuisinés essentiellement vendus par les GMS. Les bouchers traditionnels ne vendent plus que 11 % de la viande achetée par les ménages contre 15 % il y a 10 ans.

Pour la première fois, cette étude évalue la part de la vente directe. Elle serait de 3 % seulement. La part du Bio a augmenté de 47 % en 3 ans mais elle ne représente que 1,8 % en 2017. Le dossier est excellent car il insiste aussi sur les circuits de commercialisation trop souvent ignorés par les producteurs. Un numéro à dévorer !

À Vrai Lire N°21 Février 2020

Faut-il taxer la viande ?

21/02/2020

Élevage

Des ONG néerlandaises ont présenté un projet de loi au Parlement européen pour taxer la viande au motif que la production constituerait les ¾ des émissions agricoles des gaz à effet de serre. La viande bovine serait particulièrement visée. Il est vraiment dommage que l’on oublie toujours qu’il existe une production de viande produite essentiellement à partir de l’herbe et que cette herbe ne fait pas partie des plats préférés des humains, mais contribue à façonner nos territoires.

Revenir au sommaireÀ Vrai Lire N°21 Février 2020

Lait : même situation que l’année dernière

21/02/2020

Élevage

Après le recul de la production observée cet été du fait de la sécheresse, la production laitière française remonte à un niveau sensiblement supérieur à celui de novembre 2018. En cumul, cela permet de retrouver la même production que celle de l’année dernière. Les prix sont aussi à peu près semblables.

La situation est identique pour le lait de chèvre et celui de brebis en cumul annuel mais la remontée de la fin d’année est plus prononcée (+ 6 % en lait de chèvre et + 12,8 % en lait de brebis).

À Vrai Lire N°21 Février 2020

Des volailles plus lourdes mais un déficit des échanges qui s’accroît

21/02/2020

Élevage

En fin d’année, la production de poulets est un peu plus importante que celle de l’année dernière mais en cumul depuis janvier, on assiste à une nouvelle baisse de la production française de poulets (-1,8 %) Les importations n’augmentent que de 1,5 % mais la chute des exportations est de près de 10 %. Résultat, le solde atteint un déficit de 192 000 t sur 11 mois. Ce solde est même de 233 000 t pour les poulets car il y a un excédent pour les dindes et les canards.

La situation est meilleure sur le marché des œufs. En hausse depuis mai 2019, la production dépasse de 5 % celle de la moyenne quinquenale.

À Vrai Lire N°21 Février 2020

Les semis de blé tendre d’hiver en forte baisse en France

21/02/2020

Grandes Cultures

La récolte de céréales 2019 a été revue à la hausse avec 112 000 t de blé tendre supplémentaires. La production totale serait donc de 39,6 Mt avec un rendement de 79,2 qtx/ha.

La récolte de maïs a aussi été revue à la hausse de 224 000 t soit un total de 13 Mt et donc un rendement de 88,3 qx/ha pour le maïs grain. La France est désormais largement distancée par la Roumanie qui produit cette année 3,8 Mt de plus. Le troisième pays producteur en Europe est maintenant la Hongrie avec 7,7 Mt soit un million de tonnes de plus que l’Italie.

Pour la prochaine campagne, on note un fort recul de 5,6 % de la sole de blé tendre d’hiver. C’est un retrait de 6,2 % par rapport à la moyenne des 5 ans. Les surfaces diminuent de 20 % en Bretagne et de 18 % dans le Centre. Pour le colza, la sole recule de 2 % mais cela correspond à un niveau inférieur de 24 % à celui de la moyenne 5 ans.

À Vrai Lire N°21 Février 2020

Des prévisions record de récolte mondiale

21/02/2020

Grandes Cultures

Pour les dernières campagnes, le dérèglement climatique ne semble pas avoir de répercussions. Les dernières estimations du Conseil international des céréales au 3 janvier sont de 2 170 Mt pour l’ensemble des céréales. On note même un rebond de la production de blé après une légère chute lors de la dernière campagne.

La production de riz est stabilisée depuis plusieurs années à environ 500 Mt. En revanche, la production de soja est en baisse de 20 Mt suite au recul de la production aux Etats-Unis après l’embargo chinois. La production de ce pays ne serait plus que de 96 Mt contre 120 les trois années précédentes. Ce recul de la production a permis aux américains de réduire de moitié leurs stocks (11 Mt contre 24). Signalons aussi que les utilisations industrielles de maïs restent à un niveau très important puisqu’elles représentent plus de la moitié des utilisations intérieures. Néanmoins ces dernières n’augmentent guère depuis 2013, soit entre 160 et 170 Mt selon les années.

Avec 316 Mt prévus, la récolte européenne serait la deuxième plus importante de la décennie passée. Les utilisations industrielles sont sans commune mesure avec celles d’Outre-Manche où elles se limitent à 37 Mt depuis 10 ans dont 15 pour le maïs.

À Vrai Lire N°21 Février 2020

78 % des ménages achètent des produits Bio

21/02/2020

Fruits & Légumes

FranceAgriMer vient de publier les résultats de l’étude régulière faite par Kantar world panel sur les dépenses de 12 000 ménages représentatifs de la population française. Il est surprenant de constater que l’année 2018 enregistre un recul des achats de produits de grande consommation de 1,2 % en volume de même ampleur que celui de la crise de 2008. En valeur, la hausse est de 1 % car les prix ont augmenté.

80 % des personnes interrogées sont inquiètes pour la sécurité alimentaire et souhaitent consommer de façon plus responsable. Le nombre des consommateurs qui accepteraient de payer plus pour mieux rémunérer les producteurs augmente. Ainsi, le bio se développe, particulièrement en fruits et légumes. La part des ménages acheteurs est passée à 78 % en 2018 après une nouvelle augmentation de 4,5 points en un an. Mais la part des ventes bio n’est encore que de 9,4 % pour les fruits et légumes frais hors pommes de terre.

En 2018, on assiste aussi à une baisse de 3 % du volume de l’ensemble des produits frais qui comprend les viandes, les charcuteries, les poissons, les fromages et les fruits et légumes. La baisse la plus sensible concerne les fromages (- 7 %) Pour les fruits et légumes, la baisse des ventes a été de 3 %, mais en valeur la hausse est de 1 %. C’est le seul secteur, avec la marée, qui a réussi à maintenir son chiffre d’affaires pour la deuxième année consécutive.

Les mauvaises conditions climatiques de 2018 ont entraîné des hausses de prix sauf pour les fruits importés. De ce fait les consommateurs ont réduit leur consommation de fruits métropolitains et accru celle de fruits importés. Les achats d’avocat, d’ananas et de mangues ont nettement progressé en pleine contradiction avec les sondages !

Pour les légumes, la part de la quatrième gamme (frais, crus, lavés, épluchés et coupés) est de 7,6 % en valeur et de 2 % en volume.

Les grandes surfaces « frais » connaissent une expansion alors que les marchés forains régressent. La vente directe reste stable à environ 5 % du marché.

Les séniors sont les plus gros acheteurs de fruits et légumes. Ils constituent 36 % des ménages et achètent 46 % des volumes offerts. Ils achètent plus de 200 kg par ménage et par an contre 160 kg pour la moyenne et 80 kg pour les jeunes ménages.

À Vrai Lire N°21 Février 2020

Nouveautés fiscales pour 2020

21/02/2020

Droit et Gestion

La loi de finances votée le 29 décembre fait la part belle à la fiscalité du patrimoine et des particuliers. Néanmoins, quelques dispositions touchent particulièrement les exploitants agricoles. Voici l’essentiel à retenir.

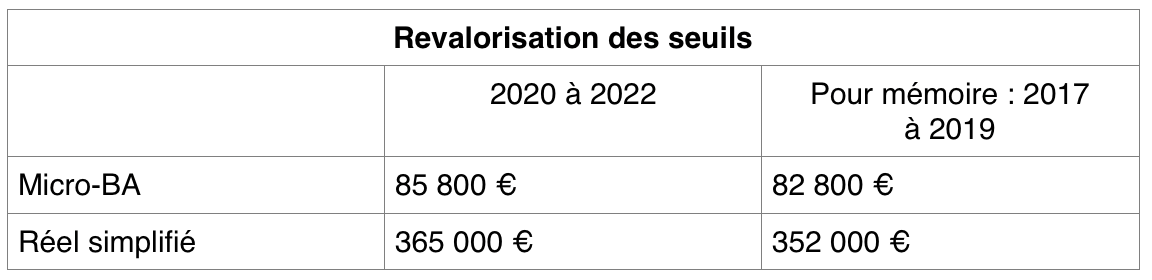

Revalorisation des limites d’application des régimes BA

Les seuils d’imposition du micro-BA et du réel simplifié sont revalorisés, pour la période triennale 2020-2022, dans la même proportion que l’évolution triennale de la limite supérieure de la première tranche du barème de l’impôt sur le revenu.

Aménagement des conséquences fiscales liées au passage du micro-BA au réel

Les exploitants agricoles, les GAEC et les EARL unipersonnelles relevant du régime micro-BA sont imposés sur la base de l’ensemble de leurs recettes encaissées au cours de l’année civile, après déduction d’un abattement forfaitaire de 87 %. En cas de franchissement du seuil d’assujettissement au réel ou de changement de forme d’exploitation pour une structure relevant du réel de plein droit, les exploitants et sociétés agricoles sont alors soumis au régime réel et leur résultat imposable déterminé à partir de leurs créances et de leurs dettes certaines.

Ainsi, le passage du micro au réel, ou inversement, est susceptible d'engendrer deux séries d'inconvénients fiscaux :

- en cas de passage du réel au micro-BA, une créance acquise lors du dernier exercice imposé au réel est prise en compte dans le bénéfice imposable de cet exercice, puis à nouveau pour l'exercice suivant, relevant du régime micro, lorsque le revenu correspondant à la créance est effectivement encaissé ;

- en cas de passage du micro-BA au réel, une créance acquise lors de l'exercice au titre duquel le régime micro s'applique est imposée sans application de l'abattement auquel le contribuable aurait eu droit si l'encaissement correspondant était effectivement intervenu lors de l'imposition au régime micro.

Aussi, la loi de finances pour 2020 précise les modalités de fiscalisation des créances existantes lors du passage d’un régime à l’autre :

- au titre de l'année qui suit la sortie d'un régime réel d'imposition des BA, les recettes du premier exercice d'application du micro sont diminuées, avant application de l'abattement forfaitaire, du montant HT des créances détenues par l'exploitant à la clôture du dernier exercice imposé au régime réel, dans la mesure où ces recettes ont déjà été prises en compte pour la détermination du résultat fiscal au régime réel d'imposition ;

- en cas de passage du micro-BA à un régime réel d'imposition, les créances figurant au bilan d'ouverture du premier exercice soumis à un régime réel sont ajoutées au bénéfice imposable de ce même exercice pour leur montant HT sous déduction d'un abattement de 87 %.

Ces modifications sont applicables aux changements de régime d’imposition (passage du micro-BA au réel et inversement) intervenant à compter du 1er janvier 2020.

Cession de parts sociales de sociétés civiles agricoles

C’est la mesure passée inaperçue… Les cessions de gré à gré de parts de GAEC et d’EARL à l’IR et de toutes sociétés civiles à objet principalement agricole, même non exploitantes, étaient enregistrées au droit fixe de 125 €. Dorénavant, seules les cessions de parts de GAEC et d'EARL à l’IR restent soumises au droit fixe de 125 €, sans condition.

Pour les autres sociétés civiles agricoles, à compter du 1er janvier 2020, le bénéfice de ce droit fixe est réservé aux cessions de gré à gré de parts de sociétés civiles à objet principalement agricole constituées depuis au moins 3 ans.

Sont concernées les sociétés ayant une activité agricole tels que les SCEA et les GFA exploitants. La rédaction retenue par le législateur semblait d’abord exclure les cessions de titres des GFA bailleurs du bénéfice du droit fixe de 125 €. Mais l’administration fiscale, le 30 janvier, est venue préciser que les GFA non-exploitants n’étaient pas exclus (https://bofip.impots.gouv.fr/bofip/3378-PGP.html?identifiant=BOI-ENR-DMTOM-40-50-20-20200129).

Il s’ensuit que les cessions de parts de ces sociétés civiles agricoles sont soumises :

- soit au droit proportionnel de 3 % réduit, pour chaque part cédée, d’un abattement égal au rapport entre 23 000 € et le nombre de parts émises par la société ;

- soit au droit proportionnel de 5 % si elles sont à prépondérance immobilière.

.png)

Dispense d’enregistrement pour certains actes sociétaires

La loi de finances pour 2020 prévoit la suppression de la formalité d’enregistrement obligatoire pour certains actes et notamment les procès-verbaux ou actes sous seing privés qui constatent la prorogation des sociétés et leur dissolution. Rappelons que ceux-ci faisaient déjà l’objet d’un enregistrement à titre gratuit depuis 2019.

Désormais, seuls feront l’objet d’un enregistrement les procès-verbaux et actes sous seing privé de prorogation et de dissolution de sociétés présentés volontairement à l’enregistrement, moyennant le versement du droit fixe des actes innomés de 125 € (CGI, art. 680).

Cette disposition s’applique aux procès-verbaux et actes sous seing privé de dissolution et de prorogation de sociétés établis à compter du 1er janvier 2020.

Option pour le passage à l’IS : possibilité d’étalement sur 5 ans du profit de valorisation de certains stocks

Le passage à l’IS est un fait générateur de cessation d’activité. Jusqu’à l’adoption de la loi de finances pour 2019, seule une partie des conséquences fiscales liées au changement de régime d’imposition (maintien du bénéfice en sursis d’exploitation, non taxation des profits latents sur stocks et absence d’imposition des plus-values latentes) étaient possibles.

La loi de finances pour 2019 a institué un dispositif d’étalement sur 5 ans d’une fraction du supplément d’IR restant à recouvrer, liée au passage à l’IS, relative :

- à la réintégration des DPI, DPA et DEP non encore utilisées à la date du changement de régime fiscal,

- au solde du revenu exceptionnel en cours d’étalement à la date du passage à l’IS (CGI, art. 75-0 A),

- et à la taxation au taux marginal de l’excédent de la moyenne triennale réalisé au titre du dernier exercice précédant le changement de régime fiscal.

Toutefois, rien n’avait été prévu s’agissant du supplément d’IR relatif à la fin du dispositif optionnel de blocage de valeur des stocks à rotation lente, en cas d’option antérieure pour celui-ci. De même, l’éventuel supplément d’IR lié à un profit réalisé sur l’évaluation des avances aux cultures constatée à la clôture du dernier exercice d’imposition en BA, n’avait pas été intégré dans ce nouveau dispositif d’étalement.

La loi de finances pour 2020 répare cet oubli. Les exploitants peuvent demander l'étalement sur cinq ans (l'année de la cessation et les quatre suivantes) de ce ressaut d’imposition.

Cette mesure est applicable aux options souscrites dans le cadre d’un passage à l’IS réalisé à compter des exercices ouverts le 1er janvier 2019.

Régime des loueurs en meublé professionnels : abandon de la condition d’inscription au RCS

L’obligation pour le loueur en meublé professionnel d’être inscrit au RCS (registre du commerce et des sociétés) a été jugée contraire à la Constitution (C. constit., décision n° 2017-689 QPC du 8 février 2018). Afin de tirer les conséquences de cette décision, l’obligation pour au moins un membre du foyer fiscal d’être inscrit au RCS a été supprimée.

Le caractère professionnel de l’activité de loueur en meublé ne doit s’apprécier qu’au regard des deux seules conditions suivantes :

- recettes annuelles retirées de l’activité de location supérieures à 23 000 € ;

- et prépondérance de ces recettes par rapport aux autres revenus du foyer.

Pour mémoire : Les autres revenus d’activité du foyer fiscal s'entendent comme la somme des revenus suivants (BOFiP-BIC-CHAMP-40-10-§ 150-20/03/2019) :

- les traitements et salaires au sens de l'article 79 du CGI, c'est-à-dire y compris les pensions et rentes viagères ;

- les BIC autres que ceux tirés de l’activité de location meublée, mais y compris ceux qui ne seraient pas perçus dans le cadre d'une activité professionnelle ;

- les BA ;

- les BNC ;

- les revenus des gérants et associés mentionnés à l'article 62 du CGI.

Cet aménagement s’applique aux revenus et profits perçus ou réalisés à compter du 1er janvier 2020. Cependant, en pratique, l’administration fiscale avait anticipé cette adaptation législative en modifiant sa doctrine en mars 2019 (BOFIP : BOI-BIC-CHAMP-40-10-20190320, n° 55).

Remboursement partiel de TIC sur le gazole non routier

Actuellement, une partie de la TIC applicable au gazole non routier (GNR) utilisé par les exploitants agricoles, les ETA, les entreprises de travaux forestiers et les CUMA fait l’objet d’un remboursement partiel après souscription d’une demande de remboursement partiel, dans le délai maximum de 3 ans suivant l’achat du carburant. La TIC à la charge de ces exploitants, après remboursement partiel, s’élève ainsi à 3,86 €/hectolitre de GNR depuis 2014.

La loi de finances pour 2020 pérennise le remboursement partiel de TIC sur le GNR jusqu’en 2022 (au titre des consommations de GNR de l’année 2021). Néanmoins et à compter du 1er janvier 2022, un carburant dédié, dénommé « gazole agricole » (et non plus « GNR »), dont l’utilisation sera réservée aux seuls travaux agricoles et forestiers, sera commercialisé et soumis à un taux de TIC spécifique, fixé à 3,86 €/hectolitre. Le taux réduit de TIC dont bénéficiera le « gazole agricole » sera ainsi directement répercuté sur son prix d’achat.

Dans l’intervalle, la loi de finances pour 2020 prévoit l’alignement du tarif de TIC appliqué au GNR, aussi applicable aux entreprises du BTP, qui passera ainsi progressivement de :

- 18,82 €/hl à 37,68 €/hl à compter du 1er juillet 2020,

- 37,68 €/hl à 50,27 €/hl à compter du 1er janvier 2021.

Afin de neutraliser les effets de ces deux augmentations de TIC sur la trésorerie des exploitants, un système d’avances est institué pendant la période transitoire (2nd semestre 2020 et année 2021). Le tarif de la première avance sera équivalent à la moitié de la hausse de TIC prévue au second semestre 2020, soit 9,44 €/hl de GNR. Tandis que le tarif de la 2nde avance correspondra à la totalité de la hausse de TIC prévue pour toute l'année 2021, soit 31,47 €/hl.

Ces avances seront payées spontanément par la direction générale des finances, sans qu’il soit nécessaire d’établir de demande préalable de versement. Leur bénéfice sera toutefois conditionné au fait que les exploitants aient respectivement déclaré leurs achats de GNR réalisés au cours de l’année 2018 en 2019, et leurs achats de GNR 2019 en 2020, et qu’ils aient été remboursés partiellement de la TIC acquittée au titre des 2 années.

Elles seront en effet calculées sur la base des volumes de GNR consommés au titre de l’avant dernière année (avance du 2nd semestre 2020 calculée à partir de la consommation de GNR de l’année 2018 et avance de l’année 2021 déterminée à partir de la consommation de GNR de l’année 2019).

L'avance versée en juillet 2020 sera régularisée lors de la campagne 2021 de remboursement partiel de TIC, sur le GNR acheté en 2020. L'avance versée en 2021 sera quant à elle régularisée lors de la campagne 2022 de remboursement partiel de TIC sur les achats de GNR réalisés en 2021.

La loi de finances pour 2020 réduit par ailleurs de 3 à 1 an le délai de recevabilité des demandes de remboursement partiel de TIC sur les achats de GNR réalisés en 2020 et 2021, en fixant la date limite de dépôt des dernières demandes de remboursement au 30 décembre 2022.

Enfin, la procédure de demande de remboursement partiel de la TIC sera exclusivement réalisable par voie dématérialisée à partir de 2020 (plateforme demaTIC - portail Chorus), alors qu'elle n'était obligatoire jusqu'ici que pour les montants de remboursements supérieurs à 300 €.

IFER : réduction temporaire pour les nouvelles centrales photovoltaïques

Les exploitants de centrales photovoltaïques dont la puissance électrique installée est supérieure ou égale à 100 kilowatts sont redevables d’une imposition forfaitaire sur les entreprises de réseaux (IFER) dont le tarif est révisé chaque année au 1er janvier. Ainsi, pour l’IFER 2019, le tarif est égal à 7,57 €/kw de puissance électrique installée.

Pour les impositions établies à compter de 2022, et pendant les 20 premières années d'imposition, le tarif applicable aux centrales photovoltaïques mises en service après le 1er janvier 2021 est réduit de moitié. La date de mise en service s’entend ici de celle du premier raccordement au réseau électrique.

Florence Durand,

avocate associée du cabinet Terrésa, membre d’AGIRAGRI

À Vrai Lire N°21 Février 2020

Un bio de la première heure

21/02/2020

Portrait D'Avenir

Pascal Doquet a des convictions profondément ancrées, il a pris du temps et des risques pour les mettre à l’épreuve des faits et les résultats sont au rendez-vous.

Bien que pratiquée depuis les années 70, la viticulture biologique est encore confidentielle en Champagne. En 2018, elle concernait 204 domaines et un peu plus de 923 hectares de vigne dont près de la moitié en conversion. Soit 2,9 % des surfaces d’appellation et 3,2 % et des domaines champenois. Mais, elle connaît une très forte progression avec + 29 % en un an et + 600 % en 12 ans.

Militant de la première heure, Pascal Doquet travaille en bio 8,69 ha de vignes, en fermage et en métayage, dont 40 ares en métayage nature, à Vertus (Marne). Mais, le chemin fût long et semé d’embûches avant de pouvoir mettre en pratique ses convictions. Vigneron depuis 1982, il a commercialisé ses premières cuvées bio fin 2014 seulement.

Il lui a d’abord fallu gagner son indépendance et se former. « Je ne pouvais pas faire la révolution en un coup, sans ça les choses auraient été encore plus difficiles à vivre », avoue l’homme de 58 ans.

Après de brèves études – un brevet de technicien agricole et une première année de Sciences Eco à la fac – Pascal revient salarié sur le domaine familial. Il a tout juste 20 ans. Treize ans plus tard, en 1995, son père lui confie la conduite de la vigne et l’élaboration des cuvées. « Je suis tout de suite entré dans les groupes de viticulture raisonnée, pour déjà mettre moins de pesticides ». Il a par exemple appris à accepter un peu de pyrale ou de chenilles mange-bourgeons. « On sait que jusqu’à 10-15 % de pieds touchés, la vigne compense en faisant de plus grosses grappes. Alors pas besoin de traiter quand, au bout du compte, on aura la quantité à la récolte ». Mais, l’enfant du mouvement hippie, comme il se désigne lui-même, se heurte à des parents et un beau-frère, dépendants des produits phytosanitaires. « On désherbait tout, même les fourrières. Cela me semblait déjà complètement incongru mais on ne pouvait pas en discuter ». Petit-à-petit, il fait pourtant évoluer les pratiques. « Mon père a eu beaucoup de mal à comprendre pourquoi on ne traitait plus les cochenilles par exemple alors qu’on était infesté. Aujourd’hui, je ne vois plus ce parasite dans mes vignes ! ».

Un engagement personnel intense

Le retour au travail du sol est complet sur l’intégralité du vignoble en 2001 car les outils nécessaires sont enfin disponibles sur le marché. Par ailleurs, ses parents commencent à transmettre le foncier (avec réserve d’usufruit), ce qui lui permet de mettre de côté ses premières cuvées indemnes de pesticides de synthèse.

Mais les membres de la famille restent co-décisionnaires et après la rupture idéologique, la séparation juridique est inévitable.

Les discussions s’engagent pour scinder l’entreprise familiale, une société anonyme (SA) créée en 1989 avec ses parents, son épouse Laure, ses sœurs et un beau-frère. « Le cabinet d’expertise comptable FCN nous a mis autour de la table, avec l’avocat, le notaire, le banquier… Mes parents avaient déjà vécu une séparation difficile suite au décès du grand-père, ils ne voulaient pas revivre la même chose ». Après deux ans de négociation, en 2004, le partage est effectif.

Dans l’équilibre des donations, Pascal reçoit la société civile du grand-père détentrice des caves. Dans le même temps, il crée une holding qui rachète les bâtiments d’exploitation et les parts de la société familiale détenues par ses sœurs (20 % chacune avant les donations) grâce à un emprunt sur 12 ans. La nouvelle société d’exploitation, lancée avec Laure, sera une SAS (société par action simplifiée).

« J’avais enfin la structure pour approfondir sans contrainte ma volonté d’expérimentation et de recherche des méthodes culturales plus saines et plus respectueuses de chaque terroir », souligne-t-il. Cet engagement personnel se traduit par des heures de travail, la nuit s’il le faut, car les traitements ne sont pas préventifs comme en conventionnel. Difficile dans ces conditions de confier le travail de la vigne aux salariés. Pascal s’est toujours réservé cette tâche, d’autant plus difficile que 60 % de ses vignes sont dans un périmètre de 15 km autour du siège de l’exploitation et le reste à 60 km !

Nouvelle marque, nouveaux clients

Pour pouvoir se consacrer à son « vrai » métier qui est de « faire du vin », Pascal s’entoure de partenaires commerciaux. Ses parents avaient une clientèle essentiellement constituée de particuliers, ceux-là même qui ont accompagné le développement des petits vignerons champenois. Mais ce marché est en baisse de 2 ou 3 % par an. Et quand un professionnel se présentait, avec leur prix « vigneron », ils ne pouvaient pas lui accorder plus de 5 ou 10 % de remise. Le fils adopte donc une toute nouvelle politique pour commercialiser ses 70 000 bouteilles par an. « J’ai fixé le prix que je voulais et ajouté la marge du professionnel. Nous travaillons avec des coefficients de 1,8 entre le prix que l’on veut et le prix public TTC affiché ».

Résultat, Pascal Doquet fait 96 % de son chiffre d’affaires avec les professionnels. Son premier prix public est à 32 € la bouteille, le plus élevé, 69 €. Ce qui le place dans la moyenne des prix des Maisons de champagne.

Les premiers importateurs, Allemand, Américain puis Danois et Espagnol, viennent à lui parce que le domaine familial est référencé depuis les années 90 dans les guides spécialisés. Mais il les garde grâce à sa philosophie : un travail du terroir, plus respectueux de l’environnement et un produit moins sucré, atypique, avec une identité. Les guides aussi sont séduits par son approche et référencent sa nouvelle marque : « Pascal Doquet ». Les deux premiers acheteurs captent à eux seuls quasiment toutes les cuvées mises de côté avant la séparation. Mais elles ne sont pas encore bio. « Quand on entame une conversion en agriculture biologique, explique Pascal, il faut au minimum six ans pour produire un Champagne bio. C’est la 4e vendange après l’engagement en certification qui est certifiée et l’appellation impose deux années, minimum, de vinification ». Pascal engage sa certification en 2007. La récolte 2010 est la première qui a bénéficié du label AB. Les cuvées dans lesquelles elle a été assemblée avec la récolte 2011 ont été commercialisées à partir de la fin de l’année 2014.

La relève assurée

En 2016, les Doquet, via la holding, ont terminé de payer les emprunts contractés en 2004 pour gagner leur indépendance. « On a dit aux enfants : on a fini de travailler pour nous, on commence à travailler pour vous. Donc, qu’est-ce que vous voulez faire ? » Le couple a deux garçons et une fille. Ils leur ont déjà donné 49 % de la structure en nue-propriété. Mais il faut aussi transmettre l’art du métier. L’aîné, Noé (30 ans), a choisi de revenir en juin 2017 avec sa compagne après avoir été informaticiens quelques années. Plus jeunes, les deux autres ne se sont pas encore positionnés.

Cette fois, pas de conflit de génération. « Cela aurait été dommage de revenir en arrière ! » s’exclame Pascal. Résolument tourné vers la recherche de pratiques culturales en harmonie avec la nature et la planète, les techniques et matériels employés sur les vignes du domaine Doquet sont en constante évolution. Mais pas de biodynamie en vue. « L’esprit m’intéresse mais je suis très cartésien ! ». L’heure est à la formation de Noé et à la rénovation des bâtiments qui datent de 1974. « Nous devons améliorer le confort de travail et montrer un domaine à hauteur des vins que l’on prétend produire », affirme Pascal. Et avec une note à la Banque de France de H3+ (côte de crédit très forte), il ne fait aucun doute qu’ils y parviendront.

C’est la crainte en bio, un moindre rendement… « Nous n’avons pas de sur-rendement comme parfois en conventionnel, rétorque Pascal Doquet. Avec 10 500 kg de moyenne sur 13 ans de certification, nous sommes très proche de la moyenne Champenoise de rendement disponible (10 585 kg/an). » Mais, et c’est une particularité du Champagne, les stocks en cuve assurent une stabilité économique énorme. Avec une année de production conservée en vins clairs en cuves, et en moyenne quatre ans d’élevage en bouteilles en cave, les champenois ont des perspectives à long terme.

À Vrai Lire N°21 Février 2020

Grande Histoire & Petite histoire de la bouteille de 0,75 litre

21/02/2020

Culture

Tout commence en 1152 quand Aliénor duchesse d’Aquitaine épouse Henri Plantagenet Comte d’Anjou et du Maine, futur roi d’Angleterre (Henri II). Couronné le 25 octobre 1154, l’Aquitaine passe alors sous l’autorité du royaume d’Angleterre pour trois cents ans.

Le port de Bordeaux idéalement placé avec un accès direct à l’océan Atlantique par l’estuaire de la Gironde, port contrôlé par les anglais dont la flotte est importante, adossé à un arrière-pays dont Bordeaux oblige ses vignerons à vendre leurs vins sur place afin de les acheminer vers des marchés plus lointains, Bordeaux approvisionne alors massivement l’Angleterre en vins et reçoit en retour, textiles, métaux, denrées alimentaires, etc. Le port et le vignoble intimement liés, connaissent alors un essor fulgurant.

Les expéditions de vins par voie maritime, se font par tonneaux d’une capacité de 200 gallons UK ( 1 Gallon UK = 4, 5425 litres ; soit 900 litres), unité qui va par la suite, devenir celle de la jauge internationale des bateaux. Elle reste aujourd’hui encore l’unité de cotation des vins de la place bordelaise !

Le tonneau de transport de 900 litres, va se décliner en quatre barriques dites « bordelaise » de 225 litres correspondant à 50 gallons UK. Une barrique de 225 litres donne ainsi un « chiffre rond » de 300 bouteilles… de 0,75 l. C’est ainsi qu’est née cette bouteille de référence pour toutes nos productions viticoles !

À Vrai Lire N°21 Février 2020

L'amande, poème de Jacques-Olivier Gratiot

21/02/2020

Culture

L’AMANDE

Mains liseuses,

Les porteuses de pluies

Lavent chaque matin la terre de son destin

Quant là, au sommet d'une

Exode soleil,

Je montais me glissais

Sous l'arbre,

Je cueillais le fruit silencieux,

Infiniment muet.

J'écartais entre mes doigts

Sa carapace tiède,

Duveteuse

Dans ses saveurs d'or vert.

Je le décortiquais,

Je touchais

La coque granuleuse,

Que d'un axe en travers

J'éclatais.

Alors apparaissait la chair d'AMANDE

D'une couleur d'extase

Que j'attrapais

Je priais

Je croquais.

Alors je savais que tu avais aimé.

Fables d'aujourd'hui

Jacques-Olivier GRATIOT a toute sa vie tenté de lier ses extrêmes : ancien directeur de la créativité et du développement du Groupe L'Oréal, il est par ailleurs cogérant d'un vignoble familial à Saint Emilion, Château LARCIS-DUCASSE ; il est aussi poète, auteur dramatique et essayiste. Née le 11 janvier 1938, il commence à travailler à 18 ans au Machine Dubuit, puis il entre chez L'Oréal à 25 ans où il fait sa carrière pendant 32 ans tout en s’occupant et devenant gérant puis cogérant du vignoble familial. Ce voyageur insatiable, curieux et observateur de la Vie, écrit régulièrement depuis toujours.

Poésie : Forgeron, le Jardin Circulaire, Un Des Sens, Palestine, parabole de Paix, Fables d’Aujourd’hui

Essai : Sauver Demain (Eyrolles), Tu renaîtras (Harmattan)

À Vrai Lire N°21 Février 2020

Plus de 4 mds € d’excédent agroalimentaire avec les Etats-Unis

21/02/2020

Dernière minute

Les résultats des échanges agroalimentaires de 2019 viennent d’être publiés le 14 février. Ils sont instructifs. On peut en retenir d’abord que l’excédent est de 7,9 milliards d’euros (mds €) soit 1,1 md € de plus que l’année dernière. Cela confirme la durabilité de l’excédent agricole depuis le milieu des années 70. Cet excédent est bien utile pour payer les importations de pétrole mais aussi désormais compenser un déficit croissant des produits manufacturés. Malgré un excédent de plus de 30 mds € pour l’aéronautique et un excédent de 12 mds € des cosmétiques, le déficit total de la France est de 78,9 mds € en 2019.

Première constatation, l’excédent provient essentiellement de nos échanges avec les pays tiers. Il y a même un déficit de 83 millions d’euros (M€) avec l’UE. Celui-ci était inéluctable. Depuis plusieurs années, la France parvenait à grand peine à compenser des importations croissantes de produits transformés par des ventes de matières premières agricoles. Ce genre d’échange se termine toujours au détriment des producteurs de matières premières. C’est la fin du deal constitutif de la Pac. On a cru pendant longtemps que la France pourrait être une des fermes de l’Europe en profitant d’un potentiel de production très supérieur à la moyenne. Le nombre d’hectares cultivables par habitant est deux fois supérieur en France à ce qu’il est aussi bien en Allemagne qu’au Royaume-Uni ou en Italie. On a cru aussi que notre atout principal était la production céréalière qui permettrait de « nourrir le monde ». Or cela fait désormais sept ans que la production mondiale bat record sur record grâce aussi à la remontée en puissance des pays de la Mer Noire. Nous avons abondamment soutenu par des aides la production de céréales et négligé la production de fruits et légumes. Résultat, l’excédent sur les grandes cultures est insuffisant pour compenser le déficit des fruits et légumes qui est de 6,4 mds € en 2019. En revanche, la bonne santé de nos échanges est sauvée par les boissons avec un excédent de 13,2 mds € qui croît encore de 900 M€ cette année. Ce n’est pas sans risque puisque nos deux principaux excédents sont désormais avec les Etats-Unis et avec le Royaume-Uni. Curieux paradoxe en effet, que nous ayons un déficit de 80 M€ avec l’UE et un excédent de 4 mds € avec les Etats-Unis. Nous exportons plus de 5 mds € vers ce pays sous forme de vins, de Cognac et de Champagne et nous n’importons qu’un peu plus d’1 md, en particulier du soja. Avec le Royaume-Uni, notre excédent est de 2,6 mds € contre seulement 0,7 md € avec l’Allemagne. Notre troisième solde positif est avec la Chine (2 mds €). Etats-Unis, Royaume-Uni et Chine... Trois destinations qui ne sont pas sans risques dans les années à venir !

À Vrai Lire N°21 Février 2020

Revenu agricole : baisse à court terme, hausse à moyen et long terme

21/02/2020

Dernière minute

Les aléas climatiques ont plutôt tendance à se multiplier depuis quelques années et cela plonge certains agriculteurs dans de grandes difficultés. Mais heureusement, cela ne concerne pas tous les agriculteurs, tous les ans. L’Insee se livre chaque année à une évaluation des principaux indicateurs macroéconomiques de la production agricole présentés à la Commission des comptes. Lors de la dernière réunion du 10 janvier, l’Insee a présenté une baisse d’environ 10 % de la valeur ajoutée par actif non-salarié en incluant les aides. Mais cet indicateur avait atteint un maximum historique en 2018. En longue période, il aurait augmenté de 17 % depuis 2010 et il aurait été multiplié par 2,8 depuis 1980. Cette augmentation sur longue période s’explique par l’agrandissement des exploitations. La chute du nombre des agriculteurs a été plus rapide que la baisse du revenu global de la ferme France.

Revenir au sommaireÀ Vrai Lire N°21 Février 2020

Le New York Times enquête sur la Pac

21/02/2020

Dernière minute

Dans un récent article du journal Le Monde, Stéphane Foucart fait état d’une grande enquête menée par une équipe de 6 journalistes du New York Times, intitulée « La Pac, une catastrophe agricole commune ». Leur analyse est particulièrement sévère sur les détournements des aides pratiquées par un certain nombre de dirigeants dans les pays d’Europe de l’Est. Mais elle fustige aussi cette distribution d’aides directes qui ne servent en rien le dynamisme de ce secteur. Il aurait été intéressant que cette même analyse ait été faite sur la politique américaine mais il est plus facile de critiquer hors de chez soi. En attendant, cela montre aussi que ce travail d’évaluation des aides directes au revenu agricole aurait du être mené régulièrement par la Commission et par les Etats membres.

Revenir au sommaireÀ Vrai Lire N°21 Février 2020

En 2018, le revenu moyen par agriculteur a été de 30 048 €

21/02/2020

Dernière minute

Le Ministère de l’agriculture vient de publier les résultats du Réseau d’information comptable agricole (Rica) pour l’année 2018. Le revenu courant avant impôt aurait été de 30 048 € en moyenne dans les 293 000 exploitations françaises qui ont un chiffre d’affaires supérieur à 25 000 € (1). Les résultats des exploitations qui ont plus de 25 000 € de chiffre d’affaires sont donc largement au-dessus du chiffre de 350 € par mois souvent cités dans les médias. En moyenne, ces fermes auraient désormais 90 ha de surface agricole avec 2 unités de travail seulement dont 1,4 non-salariée. Le chiffre d’affaires moyen est de 200 000 € et permet de dégager une valeur ajoutée de 75 000 €. Quand on ajoute les 29 000 € de subventions et qu’on retire les 15 000 € de charges de personnel et les 14 000 € de fermages, l’excédent brut d’exploitation (EBE) est sensiblement égal à la valeur ajoutée. Il est de 76 000 € en 2018. Le revenu (RCAI) est de 42 000 € par exploitation auquel il faut ajouter 4 600 € de plus-values sur les reventes de matériel et 1 400 € de subventions d’investissement. Les cotisations sociales sont de 10 300 € en moyenne par exploitation cette année-là. Rappelons enfin que les entreprises agricoles avaient 267 000 € de capitaux propres. L’endettement de 192 000 € a généré des charges financières de 3 400 € en moyenne.

(1) Ces exploitations représentent 97 % du CA total, 93 % de la surface agricole et 65 % de l’ensemble des « exploitations agricoles » au sens du recensement des personnes qui ont une activité plus ou moins minime de production de produits agricoles.

À Vrai Lire N°21 Février 2020